樓市回暖多方機構逐鹿“過橋金融” 但二手首付墊資比不到百分之一

隨著樓市明顯回暖,中介機構、民間金融等多方資金開始“扎堆”樓市“過橋金融”,首付墊資也已經延伸到二手房市場。但購房者對此接受程度仍較低,購買二手房採取首付墊資的比例不到百分之一。分析稱,未來進入房貸市場的機構和平臺還將更多,但房地產相關貸款,尤其是首付貸可能帶來未來資金流的緊張,並非所有的購房者都適合首付貸。

文/表 廣州日報 記者潘彧

中原地產研究中心統計數據顯示,從2015年上半年數據看,市場成交明顯上漲,其統計的54個城市中,其中一線城市累計簽約21萬套,同比漲42.9%,二線城市也上漲了16.9%,但三線、四線城市的成交量則基本平穩,整體市場恢復的趨勢已經明顯。 隨著樓市回暖,房地產交易環節的“過橋資金”市場成跨界“熱土”。

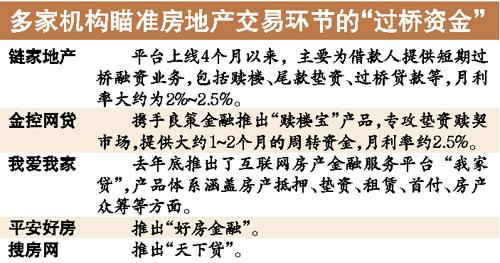

多個機構挺進首付貸市場

房地產“首付貸”成為地產中介、民間金融等紛紛介入的“香餑餑”。目前,全國范圍內,購買首套住宅,個人至少要付三成首付,而購買公寓、商鋪、寫字樓等商業地產,至少要付五成首付。廣州地區的二套房首付至少要達到七成。

鏈家地產表示,將在本月底上線針對一手房交易的“首付貸”。而此前,深圳小牛在線、廣州e貸等多個P2P平臺已陸續涉足房地產首付貸市場,並發展迅猛。

二手房市場首付貸也在市場現身。匯瀚按揭高級業務經理莫靜對記者表示,目前購買二套房,已經有多個小貸及P2P公司開發了相應產品,“多個合作方提供的數據顯示,首付貸方面,有房產抵押的話,年利率不到10%,而無房產抵押會相對高一些,資金都來自于合作方,大部分是P2P。大部分產品貸款上限為房款的兩成,最高貸款額度可達50萬元”。

墊資贖契這方面更有市場

不過,目前在交易過程中採用墊資,尤其是首付墊資的購房者人數佔比依然極小。莫靜對記者表示,“目前在二手房交易首付方面,採取墊資方式的客戶佔整體按揭量的百分之一都不到。”

莫靜介紹,相對來說,墊資贖契這方面更加有市場。但鏈家集團副總裁兼CFO魏勇曾公開表示,從整體來看,P2P業務嵌入到房屋交易的滲透率僅為20%,在他看來,這塊業務還有80%的市場空間可供挖掘。

“近期廣州的P2P中開發類似產品的平臺很多,未來應還會有平臺涉足。” 廣東南方金融創新研究院高級研究員王文清稱。

購房借“首付貸”

要考慮還款能力

莫靜直言,首付貸產品相當于變相降低了首付比例,而由于首付貸產品最長也只有3年,對于收入不足的購房者,在短期內要還銀行貸款和首付貸的按揭,將面對很大的還款壓力。

廣州e貸總裁方頌則表示,首付貸,尤其是二手房首付貸產品,“可能存在做假資料騙取貸款的現象,從而造成逾期率提高。”對于P2P平臺而言,出現這種情況,可能對投資人造成損失。不過,王文清分析稱,在一線城市,首付貸主要針對首付成數較高的二套房或者改善型客戶,逾期率很低。

[責任編輯: 王君飛]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件