人大舉行記者會,財政部負責人回應關切

繼續降稅費 為市場加油

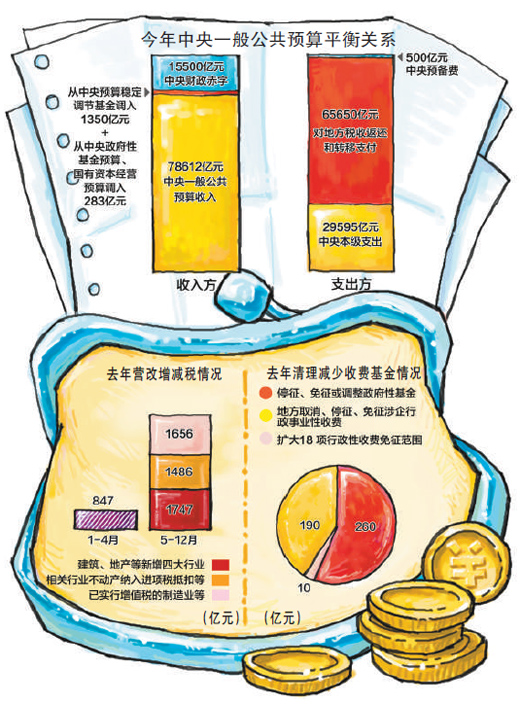

數據來源:《關於2016年中央和地方預算執行情況與2017年中央和地方預算草案的報告》

“今年減稅降費措施出臺後,並不意味著給企業減負工作畫上了句號。我們將繼續強化放水養魚意識,不會局限于僅算眼前小賬,更要算經濟發展大賬,要通過繼續給企業減負為市場加油。”3月7日上午,十二屆全國人大五次會議召開記者會,財政部部長肖捷對給企業減負作出回應,並圍繞財政工作和財稅改革回答記者提問。

為中小企業專門安排兩項減稅

2016年,營改增試點全面推開,全年為企業減稅5700多億元。政府工作報告和預算草案報告明確提出,進一步減稅降費,2017年減少企業稅負3500億元左右、涉企收費約2000億元,讓市場主體有切身感受。

減稅方面,繼續完善營改增試點政策,將增值稅稅率檔次由四檔減並至三檔,擴大減稅效應。6項去年底已經到期的稅收優惠政策今年繼續實施,支援重點群體創業就業。

其中,有兩項專門為中小微企業制定:

一是可享受企業所得稅減半徵收政策優惠的小微企業範圍,其年應納稅所得額上限由30萬元提高到50萬元。

二是科技型中小企業研發費用加計扣除比例由50%提至了75%。這意味著,在計算企業所得稅時,可將更多研發費用在稅前扣除,此舉將進一步促進科技創新能力。

降費方面,重點做好兩項工作。一是全面清理規範政府性基金,包括取消城市公用事業附加等基金,授權地方政府自主減免部分基金。這項改革措施到位後,全國政府性基金還剩21項。二是取消或停徵35項中央涉企行政事業性收費,收費項目減少一半以上,還剩33項。此外,將進一步清理規範經營服務性收費,適當降低“五險一金”有關繳費比例。

赤字率積極,也比較穩妥

去年底召開的中央經濟工作會議明確,財政政策要更加積極有效。在充分體現穩中求進工作總基調前提下,更加注重合理調整政策著力點,加大對供給側改革的支援力度,確保經濟運作在合理區間。

根據政府工作報告,今年我國財政赤字率擬按3%安排,這釋放了何種財政政策信號?肖捷認為,這個赤字率是積極的,也是比較穩妥的。

“積極”體現在雖然與去年赤字率基本持平,但赤字規模隨GDP增長相應增加,能滿足實施減稅政策和保障重點領域的支出需要。“比較穩妥”體現在中國政府債務率和其他國家相比較低,現有赤字規模留了餘地。

今年,財政赤字總額2.38萬億元,中央財政赤字1.55萬億元,地方財政赤字8300億元,赤字規模與去年相比增加2000億元。財政赤字空間究竟有多大?是否還有擴大空間?

首先看需要,即擴大的赤字用在哪。去年和今年增加的赤字,主要用於減稅降費和保障重點領域支出,既支援推進供給側改革,也適度擴大總需求。今後是否再繼續擴大赤字,應當根據需要確定。

其次看赤字形成的債務是否有能力償還。政府舉債籌集的資金不是給公務員發工資、搞福利,而是形成有效投資。這些投資又相應形成優質資産,即債務是有資産對應的。

“中國經濟長期向好的基本面始終沒有改變,中國經濟的蛋糕會越做越大,財政收入的蛋糕也會隨之增大。這是償還債務的根本支撐。”肖捷説。

我國政府債務風險總體可控

2016年末,中央和地方政府債務餘額約為27.33萬億元,按國家統計局公佈的去年GDP初步核算數計算,負債率約為36.7%。對此,有觀點認為,地方債將成為中國經濟的隱患。

“當前我國政府債務風險總體可控。”肖捷分析,當前政府負債率並不高,預計到今年底,負債率不會出現太大變化,與國際水準相比,政府還有一定的舉債空間。

近年來,一些地方存在不同程度的違法違規舉債擔保問題,個別地區的償債能力有所減弱。財政部已建立風險應急處置預案和分類處置指南等一系列制度,將堅持“開前門”和“堵後門”並舉,健全管理機制。

開前門,就是合理安排地方新增債務規模。在今年提請審議的預算草案報告中,擬安排繼續發行地方政府一般債券和專項債券,繼續發行地方政府債券置換存量債務,以滿足地方政府融資需求,降低融資成本。

堵後門,就是嚴格落實地方政府債務限額管理和預算管理制度,健全風險預警和應急處置機制,加大對違法違規融資擔保行為的查處和問責力度。

“採取開前門和堵後門並行、保障和規範並舉等措施,一定能夠合理控制住地方政府的債務總量,切實把債務風險關進籠子裏。”肖捷説。

個稅免征額是否提高將綜合測算

個人所得稅改革問題涉及千家萬戶,關係每個納稅人切身利益。有人認為,目前我國個稅起徵點過低,對社會低收入群體不公平;也有專家呼籲,在個稅政策上做一些調整,減輕“二孩”家庭的納稅負擔。

“個人所得稅改革方案正在研究設計和論證中。”肖捷説,總的思路是個人所得稅改革要從實際出發,實行綜合與分類相結合,方案總體設計、實施分步到位,逐步建立適合我國國情的個人所得稅制。這需要相對成熟的社會配套條件,比如,稅收徵管部門需要掌握與納稅人收入相關的涉稅資訊。

在此框架下,一些新政策的制定正納入考慮。工資薪金、勞務報酬、稿酬等收入項目,將實行按年匯總納稅;適當增加與家庭生計相關的專項開支扣除項目,比如“二孩”家庭教育支出。“可能還有其他專項扣除項目也要考慮,目的就是為了進一步減輕納稅人負擔。”

在社會普遍關心的提高免征額方面,將根據居民消費水準等因素綜合測算,確定是否提高免征額,該提高就提高;對其他方面收入項目、所得項目,如財産轉讓等,考慮繼續實行分類徵收。(記者 齊志明)

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391