限購、限貸等緊縮式調控,房地產融資通道和銷售出口遭遇雙重擠壓,部分中小開發商資金周轉困難,轉而向高利貸借款補窟窿,累積的風險越來越大。浙江奉化龍頭房企興潤置業因無法償還債務而破產的消息,再度引發市場對房地產行業信貸違約風險的擔憂。盡管目前風險凸顯的只有三四線城市,但業內人士預計,房地產市場結構性過剩、銀行收緊房地產貸款等,將導致更多房企尤其是中小房企因資金鏈斷裂而破產,房企將加速洗牌。

3月下旬,桃花盛開的浙江奉化迎來了兩件事:一是蔣介石之孫蔣孝嚴回奉化祭祖,並出席在當地舉辦的“第四屆海峽兩岸清明文化論壇”,二是奉化當地最大的房地產企業浙江興潤置業投資有限公司(下稱“興潤置業”)一夜之間轟然坍塌。

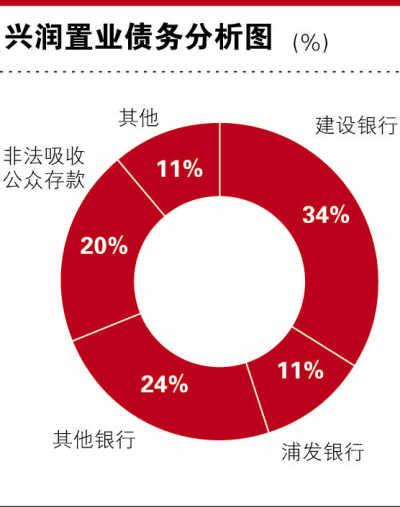

相較前者政治色彩更濃重的信息,市場顯然更關心的是後者隨時可能出現的新消息。因為,根據奉化市金融辦日前發布的最新消息,截至目前,興潤置業總計35億元的債務中,銀行債務逾24億元,涉及到建設銀行、農業銀行、浦發銀行等19家大大小小的銀行。另外,興潤置業還涉嫌“非法吸收公眾存款7億多元”,借款年利率在18%-36%之間。

在市場一致看衰目前中國三四線城市房地產市場,甚至“整個房地產市場都可能出現拐點”的大背景下,興潤置業的轟然倒塌,無疑更具有被放大數倍的“標本意義”。

“這不得不讓人聯想到,市場會不會出現下一個‘興潤置業’。尤其是,在2013年市場的‘量能’得到了極大釋放之後,很多三四線城市的房地產市場很可能會進入到買方市場。”3月27日,美國得克薩斯農工大學經濟係終身教授、西南財經大學經濟與管理研究院院長甘犁對《國際金融報》記者分析,“一旦三四線城市的開發商出現過多倒閉的情況,甚至不排除對中國的銀行或金融行業產生潛在的係統性風險。”

不止是興潤置業和中國的房地產行業。近階段,市場出現了多起“違約”現象——3月25日,河南安陽的“餅幹大王”朱東海被曝“失聯”,一家國有銀行3億元左右的貸款或也無處償還;稍早,山西曾經的鋼鐵大佬海鑫鋼鐵的風險敞口被認為有“150億元到200億元”;此前,在中國的債券市場,*ST超日債出現中國首例債務違約。這些都引起了業界的普遍關注。

然而,與以往不同,官方這階段的表態頗為微妙。比如,央行副行長潘功勝3月23日下午在上海稱,要強化金融市場紀律和金融市場的自我約束,在防范係統性風險的前提下,讓一些違約事件順應市場的力量而“自然發生”,“這有利于強化市場紀律的約束,端正產品發行者和投資者的行為,同時,有利于財富管理市場的健康發展”。

“但順應市場力量的自發作用,並有效地管控、預防係統性金融風險,理論與現實之間、目標與策略之間,也需要準確地把握和平衡。”潘功勝稱,“這不僅是一門技術,也是一門藝術。”

“在控制風險的前提下,金融行業本就要以‘市場’說了算,這樣,既能放開市場活力,又能推進中國的金融改革。”甘犁對本報記者說,“‘回歸市場’這個大方向,不會有錯。”

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件