為你解讀“信用身份證”

人大信用管理專業教授 吳晶妹

伴隨多項房產新政出臺,樓市頗有些“蠢蠢欲動”。而活絡心思的人們在出手前,往往會被中介建議提交一份“個人信用報告”。名下有幾張信用卡、辦理過幾次房屋貸款、還款記錄是否良好,有沒有逾期狀況……這張自己的“信用身份證”,你了解嗎?

現場

“還款記錄都是N,逾期數是0,挺好的”

下午3時許,浦發銀行雅寶路支行業務大廳一角,穿著黑白格襯衫的徐先生正站在自助查詢機前,翻看剛剛打印出來的6頁個人信用報告。“我覺得現在是買房的好時機,年底應該會漲起來”,準備買二套房的他滿臉篤定。

“什麼算信用好呢?”被中介“指派”過來打印報告,細密的表格讓徐先生有點兒“蒙”,自言自語地念叨著。“到這邊,拿身份證就行,很方便。”與此同時,一位身材高大的房產中介風風火火走進來,引導跟在身後的一對夫婦各自打印了一份信用報告。

“咱們貸款主要看這兒”,房產中介指著表格向他的兩位客戶解釋,“看有沒有逾期情況,2至3次逾期問題不大。還要看銀行流水之類,判斷還款能力。”一旁的徐先生湊上前,中介探頭“瞄”了一眼他的報告,“你2008年開始還貸,這兒都是N,表示都按時還款了,逾期數是0,挺好的。”

“一舉一動”基本都要參照信用報告

由于目前信貸銀行是資料上傳的“主力”,信貸業務發生較多的用戶,其個人信用報告在內容上會更為豐富細致。

跟隨中介打印過信用報告後,夫婦二人仔細比對發現,丈夫總共辦過4張信用卡,此前兩處租房住址和現在的住房住址都有顯示。妻子只有1張信用卡,便只顯示現在的住房住址。

不只是申請房屋貸款,跟銀行打交道,“一舉一動”基本都要參照信用報告。在“查詢記錄”部分,近兩年內有哪些機構因為什麼原因查詢了幾次,均有記載。丈夫的報告顯示,2013年7月23日申請辦理信用卡時,被申請銀行曾查閱過他的信用報告,理由為“信用卡審批”。

而妻子的報告顯示,2014年9月20日,招商銀行也曾調閱過她的信用報告,原因為“貸後管理”。據這位女士回憶,去年信用卡中心曾主動邀請為她提升信用額度。記者詢問招商銀行信用卡工作人員,對方表示為可能有需求的客戶提升額度之前,銀行方面確實會綜合參考客戶的刷卡情況和還款記錄,會在後臺查詢客戶的個人信用狀況。

“戴個眼鏡就對不上,還挺精確”

過了約半小時,一位年輕小夥進來打印,放上身份證“刷臉”比對時,卻被判定為不符合。小夥愣了一下,趕快把眼鏡摘掉,再次比對便通過了。“還挺精確,戴個眼鏡就對不上,比較安全吧。”

“去年在呼和浩特出差,錢包落出租車上沒找回來,身份證就丟了。不是說有用別人身份證偷偷辦信用卡的嗎,看看我有沒有幽靈信用卡。”算算表格中的信用卡信息跟自己所持卡片都對得上,小夥安下心來,但很快又發現了新的問題,“我結婚一年多了,這里還是未婚,是信息更新的慢嗎?”

記者詢問中國人民銀行徵信中心,工作人員解釋,目前信貸銀行尚未與民政局聯網,而信用報告中的信息基本都由辦理業務時的信貸銀行上傳,若此後未辦過新業務,個人資料便會停留在辦理時的狀態。如果希望信息“與時俱進”,可以去當時辦理信貸業務的銀行修改資料,銀行受理並同意修改後1至2個月,徵信中心的資料便會隨之更新了。主筆:魏婧

提示

信用已經“欠佳”怎麼辦

個人信用報告日漸推廣應用,應該密切關注與定期維護自己的信用記錄,養成每年查看1至2次個人信用報告的習慣。信用已經不好的也分幾種情況:1、不是自己的問題,可能是銀行係統問題或被壞人盜用等,要及時提出異議;2、自己有違約,有不良信用記錄,但不是故意的,也可能有客觀原因,也可能就是沒有太在意自己的信用,也不知道有信用報告,現在應該盡快與銀行溝通,說明情況;3、有違約記錄的應該盡快結清拖欠,並按期付款,盡量避免出現新的逾期,保持一段時間後,記錄就會正常,一般不良記錄5年後就會自動消除。“信用身份證”不是臨時的,是要用一生來維護的。

短期內反復查,不利于獲得貸款

目前北京的8個區已經設立了12處個人信用報告查詢網點,其中11處擁有自助查詢機。使用該部機器只要經過“刷身份證”+“刷臉”兩個步驟,即可迅速拿到紙質報告。

值得注意的是,雖然方便快捷,但每年如無特殊需要也不必多次查詢。一方面因為自第三次起,每次查詢收取服務費25元(前兩次免費),另一方面,中國人民銀行徵信中心網站上提示,“個人一般有借款需求時才會查本人信用報告。短期內反復查,會給人一種迫切需要貸款而又沒有得到的感覺。實證數據顯示,這樣的客戶違約風險較高,銀行審貸時可能會更加謹慎,從而不利于您獲得貸款。”

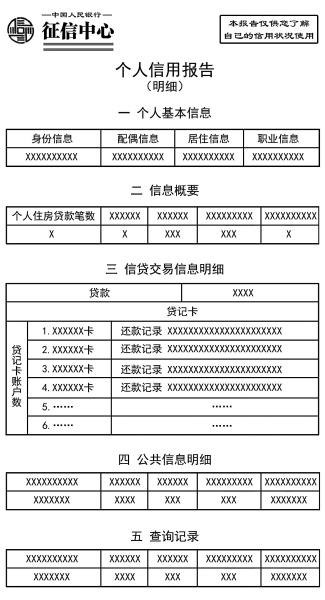

個人基本信息

目前,銀行的個人信用報告有四方面問題:1,覆蓋人群有限,沒有銀行信貸關係的、剛畢業的大學生、回國海歸等,這部分人基本沒有;2,信息范圍比較窄,基本以銀行信貸信息為主,其他信息很少;3,信息更新速度不盡如人意,有的信息項甚至還是幾年前的;4,存在一定比率的錯誤與遺漏。

建議

主要可從兩大方面進行改進:一是外部環境,現在社會信用體係建設正在快速深化推進,加快信用立法,強化信用信息公開與共享,發展徵信服務業;另一方面是內部治理,特別應該借助互聯網發展網絡徵信,與社會徵信機構、大數據機構廣泛合作,信息互聯互通互補,不斷完善。

貸記卡賬戶數

在現代信用經濟社會,每個人都有兩個身份證,一個是國家公安部門發給我們的身份證,還有一個是我們發給自己的無形的“信用身份證”。如果身份證丟了,應立即到公安機關報案挂失。現在網絡係統應用相對普及,銀行在辦理業務時都會上公安係統聯網核查,一般就會發現問題,不會對信用卡、信貸、個人信用記錄造成影響。

建議

但過去丟了身份證,可能被盜用辦理和使用信用卡等。所以從前如果丟過身份證,現在應該查查個人信用報告,看看是不是有不良信用記錄,是不是自己幹的。如果發現不幸被他人黑了,應向徵信機構及銀行申述。

住房貸款筆數

銀行房貸以前是“認房又認貸”,現在放松了,“認貸不認房”,即現在的房貸新規定是不再以家庭擁有的房屋數量來認定,只要還清首套貸款,二套房再次貸款也將按照首套房認定。

建議

目前,銀行的個人信用報告的主要內容包括基本信息、貸款信息、公共記錄和查詢記錄等。在銀行辦理房貸,不僅查個人信用報告,還要查個人名下及家庭房產擁有情況,否則容易出現誤判,特別是在實行限購政策的城市。

貸記卡還款記錄

現在銀行的個人信用報告,不顯示一般的還款記錄,主要顯示的是逾期、額度調整等重要信息項。如果有逾期記錄對未來貸款就會有影響,具體影響程度還需要看逾期的次數、金額、時間、是否惡意。通常情況下信用卡連續逾期3次、累計6次,申請貸款就有難度了。

建議

有逾期記錄也不必過于悲觀泄氣,更不要破罐破摔。銀行會判斷逾期是疏于自我管理或其它客觀原因,有逾期不代表就不能貸款,只是利率的優惠程度會受到限制。申請貸款要考察的條件與內容很多,信用卡只是其中之一。我們應該盡快建立自己的信用歷史,比如向銀行申請貸款、開辦信用卡等,不要讓自己的信用歷史空白。在一個信用經濟時代,沒有“信用身份證”,誰敢相信你啊? 撰稿:中國人民大學信用管理專業 教授 吳晶妹 制圖:宋溪

[責任編輯: 王君飛]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件