此輪美聯儲加息,市場對此早有預期。因此,加息對新興市場造成危機的可能性較低。具體到對我國而言,一方面,經濟基本面和財政狀況良好;另一方面,貨幣政策和財政政策也有充足空間。所以,盡管短期內我國可能面臨資本流出壓力,但不會引發大規模資本外逃,人民幣匯率也不會出現較大波動—

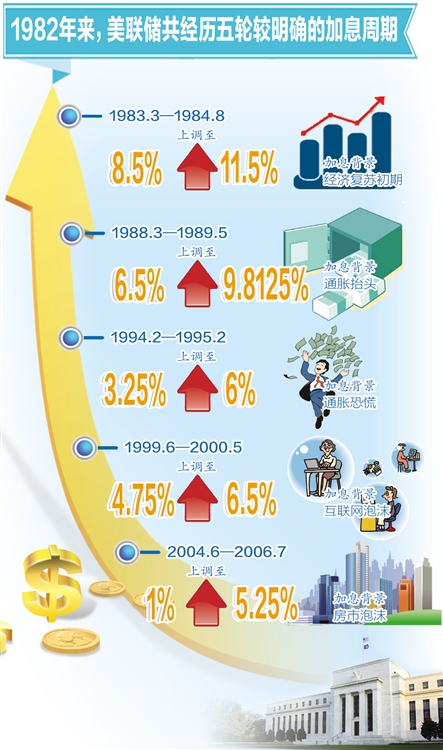

北京時間12月17日淩晨,美聯儲宣布將聯邦基金利率目標區間上調25個基點,到0.25%至0.5%的水平。這是美聯儲近10年來首次加息。自2008年國際金融危機後,美聯儲實施了多輪量化寬松政策,美元利率長時間維持在超低水平。隨著美國經濟復蘇跡象日益顯露,全球市場對美聯儲加息的預期也不斷升溫。其中,加息的溢出效應更為市場所關注。

此次加息是否會引發金融市場震蕩?人民幣匯率會否因此承壓?資本會不會大規模外逃?

造成危機可能性低

目前,多數市場人士認為,此次美聯儲加息是象徵性、試探性的,因此造成的影響有限。此外,市場對于此次加息早有預期,在就業和通脹逐步改善的條件下,美聯儲退出量化寬松並進入加息軌道是必然趨勢。

“但是,相比之下,美聯儲加息對新興市場的壓力較大。”國泰君安首席經濟學家林採宜認為。

2015年以來,新興市場國家的經濟表現整體遠低于預期。在此背景下,如果美國加息,會給其在資本流出等方面帶來較大壓力,不少國家的貨幣和金融市場可能會經受比較大的衝擊。實際上,今年以來,美聯儲加息預期已經導致新興市場資本流出壓力明顯上升。

同時,美聯儲加息會加劇大宗商品價格的下行壓力。由于所有大宗商品都以美元計價,如果美元指數上升,大宗商品價格下行壓力就會加大。

業內專家表示,美聯儲加息對新興市場的確會帶來負面溢出效應,但此次加息並不會引發金融危機。

“因為前期市場已經消化了大部分加息帶來的影響。”對外經濟貿易大學校長助理丁志傑認為,今年9月,就有不少市場人士預計美聯儲會加息。

加息預期形成後,引發了多個新興市場貨幣的貶值,各國也推出了一係列政策進行對衝。“應該說,消化加息影響的時間較為充足,因此,並不會導致金融市場的地震甚至引發金融危機。”丁志傑說。

此後,市場關注的焦點將由“何時加息”變成“加多少,加多快”。目前一些機構預計,未來美聯儲加息的節奏將較為緩慢,2016年至多將有3次加息。接下來,美聯儲加息速度和力度是否超預期,將成為影響市場的關鍵因素。

不會引發資本外逃

近期,我國公布的11月外匯儲備和外匯佔款數據均出現較大幅度的下降。美聯儲加息後,是否會引發我國跨境資本的外逃?

“美元加息和美國經濟強勁兩個因素的疊加,會使美國對國際資本的吸引力增強。”林採宜表示,加之新興市場的增長速度在放緩,會有一部分資金從新興市場流出,回流美國。

對我國來說,美聯儲加息的確會導致資本流出壓力上升,但並不會引發資本外逃。交通銀行首席經濟學家連平認為,未來一個時期,資本流出壓力整體上是可控的。一方面,經濟基本面較好。雖然我國經濟增長下行壓力依然較大,但總體來說,“十三五”時期,GDP在6.5%至7.5%區間運行的可能性較大,中國經濟有能力保持中高速增長;另一方面,我國財政狀況也較好,金融體係運行總體上比較平穩。此外,我國長期都處于對外凈債權國地位,且2014年底外債佔GDP的比重不足10%,遠低于20%的國際警戒線。

此次加息是否會導致人民幣匯率貶值預期上升,進而增大資本流出動力?從理論上說,美國加息後,我國短期內可能面臨資本流出壓力,進而帶來匯率貶值壓力,匯率貶值又可能進一步促使資本流出。

從當前實際情況看,丁志傑認為,進入12月以來,人民幣匯率走勢較弱,已經消化了較多加息帶來的影響。短期來看,不會引起貶值的恐慌或較大波動。更重要的是,當前我國資本項目尚未完全開放,資本進出相對可控,對本國市場造成的實際影響並不會很明顯,加上我國仍實行有管理的浮動匯率制度,因此,加息可能會帶來一定的貶值壓力,但人民幣匯率仍有能力保持在合理均衡水平上的基本穩定。

應對政策空間充足

“我國有能力應對美聯儲加息衝擊。”連平強調,不管是從外匯儲備、貨幣政策還是財政政策空間來看,我國均有充足的底氣應對加息帶來的影響。

我國外匯儲備規模仍高居世界第一。截至今年11月末,我國外匯儲備為34382.84億美元,有較強對衝能力。同時,我國金融體係以銀行為主,大型銀行實力較強,整個銀行體係的抗風險能力也較強,這也有利于我國抵禦外部風險,維持金融市場的穩定。

貨幣政策、財政政策也有充足空間。連平表示,當前我國的存款準備金率依然處在相對高位,仍有充分下調空間。美聯儲加息後一旦出現資本外流,下調存款準備金率可釋放充足的流動性以對衝風險。從財政狀況來看,我國政府債務佔GDP的比重約為53%左右,大大好于發達國家。2015年財政赤字規模計劃1.62萬億元左右,下一步,財政赤字仍有進一步擴大的空間,結構性減稅的力度也有望進一步增強。“2016年財政赤字率可擴大到2.8%至3%之間,同時,對小微企業等薄弱環節加大結構性減稅力度,用更有力度的財政政策打好‘十三五’開局這一仗。”連平說。

在經濟平穩運行的前提下,我國仍將進一步深化改革。但在全球貨幣政策分化的背景下,連平認為,金融改革的推進要更為謹慎,尤其是在資本賬戶開放的問題上。目前,利率市場化和資本賬戶開放都進行到了關鍵階段,“十三五”期間,改革的影響將更深入地體現出來。未來,既需要積極改革,也更需要考慮到資本流動加大帶來的更多更復雜的因素,保證改革更加穩妥有序地進行。(經濟日報記者 陳果靜)

[責任編輯: 陳文韜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件