中國經濟網編者按:在銀行謀求多元化發展的前提下,理財產品也紛紛創新。南京銀行其中一款名為“鑫元”的產品宣傳年化收益26%,投資者購買時並未告知產品有高風險,結果近半年虧損了15%,不僅預期收益未達到連本金都難收回,致上百名投資者聚集在南京銀行門口討要說法。不僅如此,按照發行數量在已到期的產品中,南京銀行的平均預期收益率最高,為5.47%。但是從Wind數據顯示的情況來看,南京銀行理財業績分化嚴重,有19只未達到產品預期,此外還有6只的實際收益率超出預期。

理財產品虧損 老人斥銀行虛假宣傳

據澎湃新聞報道,近日,多名南京市民半年前在南京銀行理財經理的推薦下,購買了一款新推出的“低風險穩健型產品”。近日該產品即將到期兌現,他們卻面臨著15%左右的虧損,與此前理財經理做出的“承諾”並不符合。

涉及此事的多名投資者均為南京當地的老年人,此前曾在南京銀行購買多年理財產品。他們之所以選擇在南京銀行購買這款產品,正是看中其“低風險”的優勢。

今年6月份購買了“鑫元基金”產品的王阿姨告訴澎湃新聞,她的理財經理曾表示半年收益不會低于6%。

“我多次向理財經理強調,如果是涉及到股票等高風險的東西,我絕不購買。”王阿姨說。

“理財經理讓我盡管放心”,最終,她購買了約26萬元的半年期“鑫元基金”產品。

然而,今年8月王阿姨收到一條來自“鑫元基金”的短信,內容顯示自己的這筆資金只剩下不足23萬元,“我當時去銀行找他們,結果張經理還是讓我放心,並說近期銀行內部在做一些調整。”

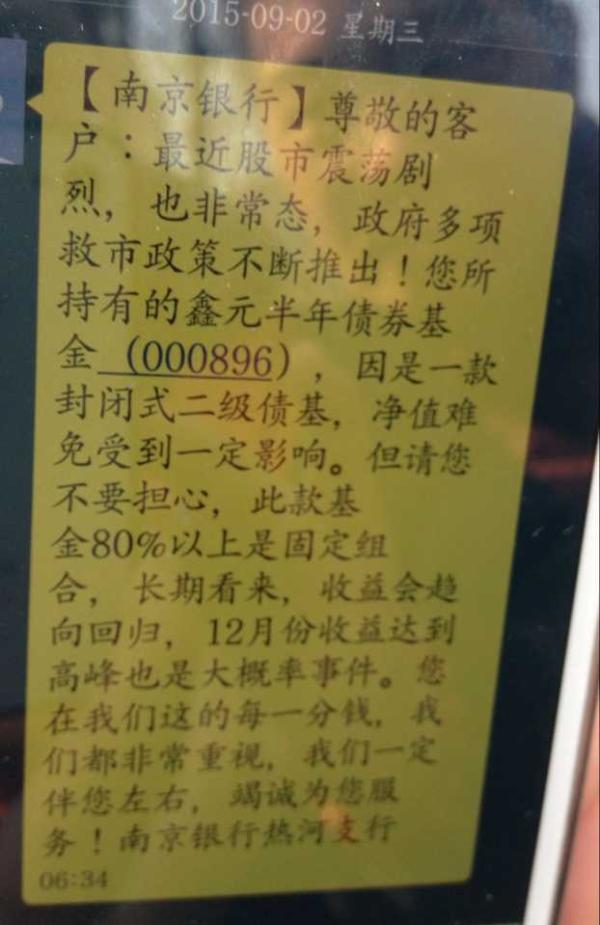

王阿姨收到來自南京銀行的短信

9月,王阿姨收到來自南京銀行的短信,內容稱:“由于受到股市震蕩,鑫元半年債券基金受到影響,但是長期來看,收益將會回歸,12月份收益達到高峰也是大概率事件。”

同王阿姨一樣,今年5、6月份,在之前一部分理財產品即將到期後,理財經理向林阿姨推薦了一款“南京銀行自己操作的項目”(鑫元基金),並聲稱仍然屬于“低風險”的投資,回報則大于此前購買的理財產品。

林阿姨表示,她作為老客戶與理財經理相識,在聽到理財經理多次解釋說仍是“低風險”的投資後,便放心地購買了6萬元的半年期“鑫元基金”。現在這筆“養老錢”的投資卻面臨著虧損。

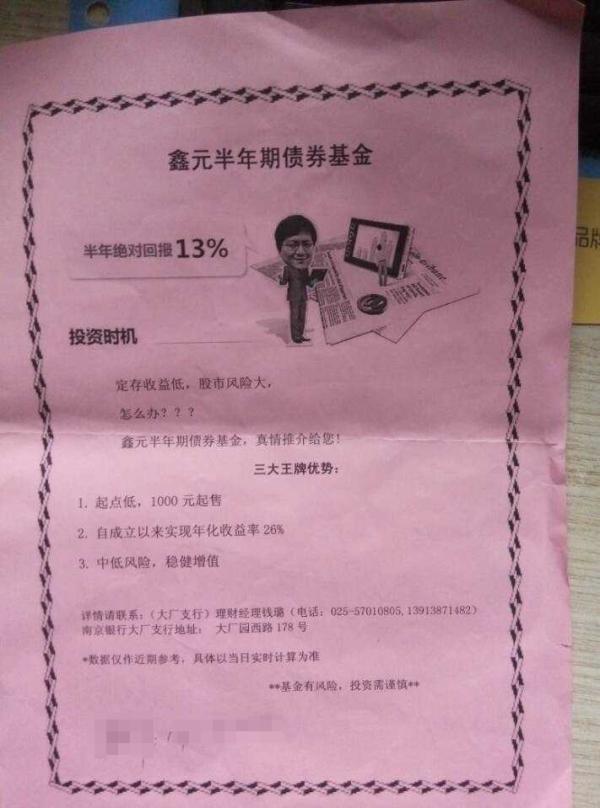

與此同時,澎湃新聞從一份關于鑫元基金的宣傳單頁復印件中看到,“半年絕對回報13%”、“中低風險,穩健增值”等字樣,其中還寫明理財經理的電話和地址。

鑫元基金的宣傳單頁復印件

本金難收 上百投資客銀行討說法

據新華網報道,因南京銀行發行的一款債券型基金產品短時間內大幅虧損,連日來,上百名投資人聚集在南京銀行門口討要說法。)“宣傳年化收益26%,購買時並未告知產品有高風險,結果買了近半年時間居然虧損了15%,當初是看著南京銀行的品牌,誰知道現在這麼坑人!這都是養老錢、血汗錢啊。”

這款名為“鑫元”的基金宣傳年化收益26%,該基金是由鑫元基金管理有限公司管理。鑫元基金管理有限公司由南京銀行股份有限公司發起,與南京高科股份有限公司聯合組建。

鑫元一年定期開放債券C型基金與鑫元一年定期開放債券A型目前凈值分別是0.894、0.899,今年以來分別跌幅已達-9.37%、-9.05%,近一個月幾乎沒有止損的跡象。同時,基金規模不可小覷,僅鑫元定開A型的發行最新規模就近13億元。而此次維權的也全都是鑫元定開債券基金,最讓投資者難以接受的在于本金也不能全部贖回。

11日上午,南京銀行中山路營業部門口依然有不少前來維權的投資人。投資人爭先恐後地說:“一開始說中低風險,穩健增值,半年絕對回報13%,現在一下虧損15%”;“理財產品現在到期了,不但沒有利息,現在連本錢都沒有了。”

對此事件,南京銀行官方統一解釋為:一、鑫元一年定開和半年定開基金是由鑫元基金管理有限公司按照有關法律法規及約定發起,並經中國證監會證監許可注冊的合格債券型證券投資基金產品;二、本行的銷售工作符合相關法律和監管規定,向客戶履行了規定的告知義務,客戶簽署了認購協議,並實施了認購行為;三、該款基金產品目前的運作狀況與整體市場關聯;四、前期本行已與客戶進行了多次的溝通、解釋,也希望客戶理性對待基金投資的風險和收益。

理財產品收益率差距達到1.53%-11%

據投資者報報道,從Wind數據統計顯示來看,南京銀行理財產品的實際收益率差異比較大。Wind數據統計顯示,在已經到期的理財產品中,有6只理財產品的實際收益率超出預期,而19只產品未達到預期最高收益率,差距達到1.53%-11%。不過要承認的一點是,多數產品都達到了預期收益率的下限。

其中,超出比例最高的前三只產品分別是2015年“聚鑫1501期1”91天(空級)人民幣理財產品B00025的實際年化收益率高達9.68%,預期收益率上限為5.6%;2015年“聚鑫1501期3”91天(空級)人民幣理財產品B00040的實際年化收益率高達7.46%,預期收益率上限為5.25%;2015年“聚鑫6號2”91天(空級)人民幣理財產品B00023的實際收益率為7.68%,預期收益率上限為5.6%。

其中,差距最大的一只產品為2015年“聚鑫結構性1501期10”35天人民幣理財產品B00037,其預期收益率最高為14%,但是僅實現了3%的收益率。該產品主要投資于股票、債券。差距排名第二的是該係列的第4期產品,成立于5月20日,期限為91天的實際收益率為3%,但是預期收益率最高為10.5%,兩者相差7.5%。

面對這一統計結果,南京銀行資產管理部負責人表示:“Wind統計方式有理解方面的誤差,之所以有未達到預期,還有超出預期的,全因多空分級的產品設計所致。”

顯然,南京銀行推出的相關產品很難輕易理解,投資人在購買類似產品時還需要仔細掂量。

[責任編輯: 陳文韜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件