數據來源:網貸之家網站 制圖:宋嵩

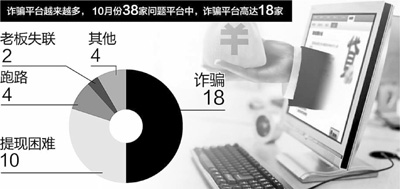

僅10月,就有38家網貸平臺出現詐騙、提現困難等問題,創單月數量新高

網貸平臺,監管細則何時出

在近年來互聯網金融的大潮中,我國網貸平臺(P2P)如雨後春筍般紛紛涌現。雖然不良平臺跑路事件也時有發生,但行業發展速度仍然驚人。據統計,目前市場上正在以每天2—3家新平臺上線的速度迅速擴張。

行業迅猛發展,彌補了傳統金融的不足

今年以來每月平臺數量都有所增加,據網貸之家統計,10月份新上線平臺71家,網貸成交量達268.36億元。截至10月,網貸行業平臺數已達1474家,預計到2014年底,全國網貸平臺或將達1550家,行業累計成交額將突破3000億元。

網貸是一種繞開傳統金融中介,由網絡信貸公司提供平臺,借貸雙方自由競價、撮合成交的借貸模式。中國人民大學財政金融學院博士後流動站研究人員陳文總結,目前國內P2P平臺分為三種經營模式:第一種是純信息無擔保模式,出借人自行承擔貸款違約風險。第二種是平臺本息保障式,平臺通過計提風險準備金對出借人貸款本息給予保障。第三種是平臺與第三方擔保機構的合作,平臺上線項目由擔保機構保障貸款本息的償付,平臺則重新定位為純信息平臺。

在人民銀行發布的《中國金融穩定報告(2014)》中,網貸等互聯網金融的正面作用得到肯定。互聯網金融有助于發展普惠金融,彌補了傳統金融服務的不足,對于帶動小微企業的發展活力,促進利率市場化起到了積極的作用。浙江至展投資管理有限公司董事長董耀峰表示,從事網貸行業的目的就是不希望有創新能力的中小企業因為金融資源匱乏而無法開展業務。

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件