上市銀行私人銀行業務規模年增速超20% 但賺錢的卻不多

伴隨著內地高凈值人群的不斷增長,商業銀行將目光瞄準了這一尚未充分發掘的“藍海”。隨著近日上市銀行年報的全部落幕,記者梳理發現,2014年10家上市銀行私人銀行業務的資產管理規模年增速,幾乎集中在20%~50%,內地私人銀行業務進入高速發展期。

然而,記者調查發現,目前發展模式定位不清、服務同質化嚴重以及專業人才短缺、產品創新不足也造成國內私人銀行業務發展到一定程度便停滯不前,專家指出,未來私人銀行需要面對更多的創新和財富管理方向的突破以應對跨境金融和資本開放等多方面的競爭。

競爭:

香港私行新增客5成內地背景

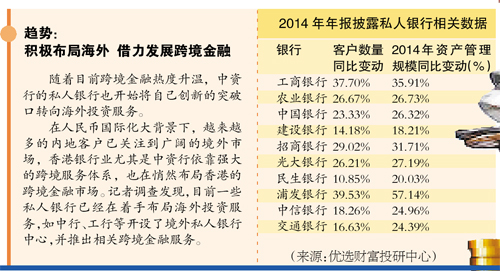

根據近期多家銀行發布的年報顯示,2014年10家上市銀行私人銀行業務的資產管理規模年增速,幾乎集中在20%~50%。其中,截至2014年末,10家商業銀行私人銀行客戶總數約合30萬。

盡管各銀行標準不同,但通常高凈值客戶的門檻都是理財資金500~1000萬元。

根據優選財富投資研究中心統計數據,2014年已披露年報的銀行中,私人銀行業務規模最大為招商銀行為7526億元,工行第二位規模達7357億元;同比增幅最大的為浦發銀行,增幅達到57.14%,其次是工行,增幅達35.91%。

相比之下,近年來,高凈值客戶“出走”的現象也頗為普遍。恆生銀行私人銀行服務主管陸庭龍昨日接受記者採訪時表示,“2008年的時候,香港私人銀行新增客戶有內地背景的客戶數大概在20%∼30%,如今,內地客戶已經佔據新增客戶數量的50%甚至更高。”

弊病:

掙錢不多 創新不足

雖然年報業績量增長較快,但事實上各家銀行開展的私人銀行業務賺錢的並不多。

業內人士稱,由于私人銀行業務在前期的平臺搭建、網點開設、人力等方面的投入較大,在客戶規模和管理金融資產規模沒有衝上去之前,肯定是無法實現盈利的。

同時,雖然不少銀行都在大力發展這一業務,但發展模式定位不清、服務同質化嚴重以及專業人才短缺、產品創新不足也造成內地私人銀行業務發展到一定程度便停滯不前。

北京銀行私人銀行部副總經理聶俊峰撰文指出,現在內地私人銀行在從賣理財產品向賣咨詢服務轉型、從客戶閒置的資金向投融資一體化轉型以及客戶關係這三個方面的轉型和升級,但基本上主流的客戶服務人員都還處在第一階段,即從“賣藥材”向“出藥方”的轉型之中。

[責任編輯: 趙燕]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件