債券利率經歷了明顯下行,已經透支了基本面和政策面的各項預期。現在央行倒逼機構去杠桿,債市的調整反而是投資債券基金較好的時點

最近,央行在資本市場的動作多了起來:8月25日,央行重啟14天逆回購操作,規模800億、利率2.4%;8月26日,央行副行長易綱在2016中國普惠金融國際論壇上指出,推出14天逆回購有利于整個市場發展和流動性的充足。隨後,14天逆回購成為央行投放流動性的標配,8月26日、30日、31日央行均通過14天逆回購投放了流動性。這背後隱藏著什麼樣的政策意圖,又將給投資帶來哪些影響呢?

要想理解央行的政策意圖以及對投資的意義,首先需要弄清楚流動性投放的渠道和格局。

一般銀行獲取流動性的渠道包括兩個:外匯佔款和央行的公開市場操作。其他因素也會影響銀行的流動性,但一般呈現為季節波動,比如財政存款。只有外匯佔款和公開市場操作是銀行持續獲取流動性的源泉。

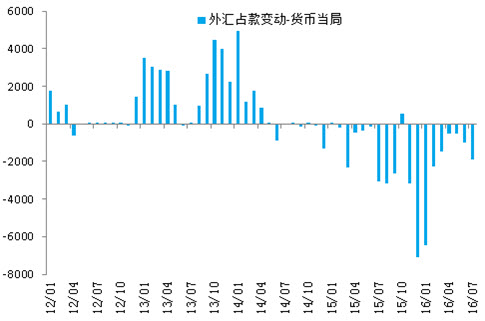

2014年以後,隨著我國經濟增速下行、國際貿易再平衡,人民幣開始從升值轉為貶值,對應到外匯佔款上面,則是外匯佔款從持續凈流入變為持續凈流出(參見下圖)。

本來我國實行貿易結售匯制度,出口企業獲取的美元通過結售匯形成的人民幣是我國銀行業源源不斷的流動性來源,一旦外匯佔款變為凈下降,意味著銀行體係的流動性來源只能依靠央行的公開市場操作。這樣,央行就佔據了非常主動的地位,通過調節公開市場操作,她可以把資金利率控制在自己合意的水平上。

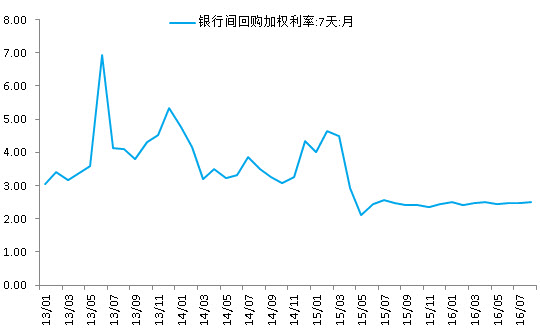

這也是為什麼2015年6月以後,銀行間資金利率一直能夠處在橫盤狀態的原因。因為隨著2014年初央行實行實質上的寬松貨幣政策以來,銀行間資金利率一直處在下行狀態。然而,寬松的貨幣並未帶來寬松的信用,低利率反而刺激投資者不斷增加杠桿、市場積累了巨大的風險。這樣從2015年年中開始,央行不再引導資金利率繼續下行,貨幣政策趨于真正的穩健,銀行間7天回購利率也開始在2.4%-2.5%的窄幅區間內波動(參見下圖)。

那麼,為什麼央行的合意資金利率水平是2.4%-2.5%呢?理論上可以使用泰勒規則、輸入產出缺口和通脹缺口得到最優政策利率水平,不過,單從通脹角度來看,雖然2015年CPI只有1.5%左右,但考慮到豬周期啟動,2.5%的資金利率水平可以給正的實際利率留出一定的空間。實際上事後來看,該輪CPI高點也不過2.3%的水平,2.4%-2.5%的資金利率無疑是比較合適的。

現在央行重啟14天逆回購,體現了其想要抬升資金成本、控制機構杠桿的意圖。銀行的資金成本就是把存款、理財、拆借、發債等利率進行加權平均得到的,反映銀行各項資金來源的平均利率水平。具體來說,如果把銀行作為整體來看,央行向市場提供更長期限的資金,銀行獲取的拆借資金利率水平就會抬升,在其他資金利率不變的情況下,銀行的資金成本也會出現提升。比如7天逆回購利率是2.25%,但14天逆回購利率是2.40%,央行如果提供更多的14天逆回購,資金平均利率水平無疑是提高的。最終結果就是銀行之間相互拆借的資金利率也會提升,因為銀行之間拆借的資金利率肯定以逆回購利率為下限。

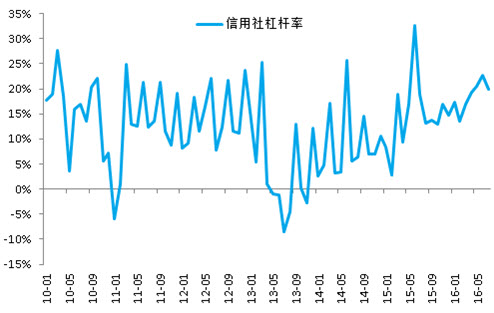

資金成本的抬升顯然能夠抑制機構債券投資的杠桿力度。由于2014年債市進入牛市,經過2年多的發展,主要利差水平已經降低到歷史低位,比如5年國債利率已經降低到2.5%的水平,與7天質押回購利率水平大體相當,這時要想獲取更高的投資回報,要麼增加杠桿,要麼增加久期。而在今年上半年,超長期國債利率經歷了一波明顯的下行,而主要機構的債券投資杠桿也出現明顯提升(參見下圖)。這說明債券投資機構確實在累積風險,央行調整一下利率是十分必要的。

反過來說,由于債券利率經歷了明顯的下行,已經透支了基本面和政策面的各項預期。現在央行倒逼機構去杠桿,債市的調整反而是投資債券基金較好的時點。正如熊市和大跌從來都是抄底股市的好時點,現在利率上行也是抄底債市的好時點,畢竟後續經濟重新回到衰退階段是大概率事件。

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391