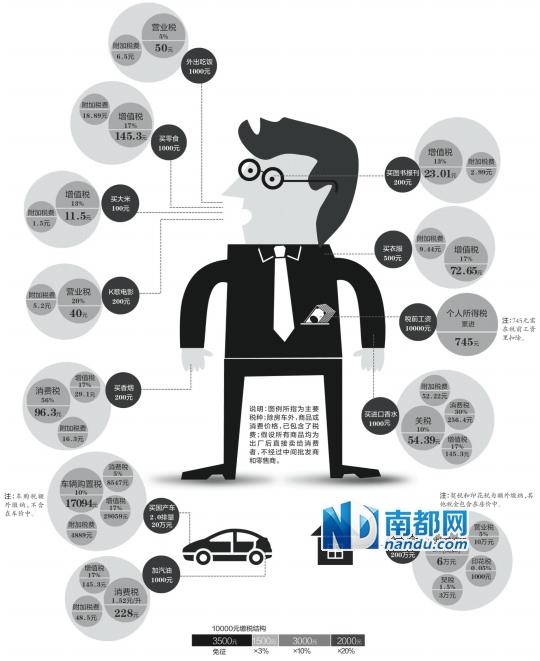

說明:圖例所指為主要稅種;除房車外,商品或消費價格,已包含了稅費;假設所有商品均為出廠後直接賣給消費者,不經過中間批發商和零售商。

8日下午提交全國人民代表大會審議的立法法修正案草案,明確規定了“稅收法定”原則。而目前,我國現行的有效稅種為18個(企業所得稅法、個人所得稅法、車船稅法),卻只有3部實體稅收法律,其他15個稅種均依據國務院制定的暫行條例開徵。這些稅出現在我們生活的哪些地方呢?以普通市民一個月的主要消費開支為例,看看衣食住行中,含了多少稅。

●增值稅

適用的增值稅稅率不等;增值稅是價外稅,即市場上的零售價格已含增值稅款,計算增值稅時應對含稅價進行還原,而非直接用零售價格乘以適用稅率。如購買食品花費1000元,應繳納增值稅金額為1000/(1+17%)×17%=145.3元

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件