中國經濟網編者按:如果說2013年是並購元年,那麼2014年就是並購井噴年。這其中,文化產業領域的並購更是如火如荼,跨界、融合、顛覆,據中國經濟網文化產業頻道記者不完全統計,2014年截止到12月20日,文化產業共發生並購事件159起,並購總規模達1000億元人民幣,2014年前6個月的並購規模已超過2013年全年總規模。主要發生在影視傳媒、遊戲動漫、移動互聯網、教育培訓和旅遊戶外5個行業板塊,其中影視、新媒體板塊是並購的熱點領域,55起事件並購金額達450億元,佔並購總金額的45%。與2013年相比,並購事件涉及領域更廣,熱點領域也由遊戲動漫轉移到影視傳媒領域。

2014年以來,我國文化產業利好不斷,國家頻繁出臺了《文化產業振興規劃》、《文化部關于加快文化產業發展的指導意見》、《關于金融支持文化產業振興和發展繁榮的指導意見》等一係列促進文化產業發展的扶持政策,將我國文化產業發展與振興提升到了國家發展戰略的新高度。

而國家利好政策的頒布,更加堅定了市場對文化產業發展的信心,資本更加活躍的進入到文化產業,文化產業的消費需求也不斷提升,2014年文化產業相關並購規模保持高速增長。可以說,文化產業引領了中國經濟新常態,文化產業正逐漸替代傳統制造業、金融服務業成為潛力大、發展速度快的優質產業。

一、整體規模持續增加

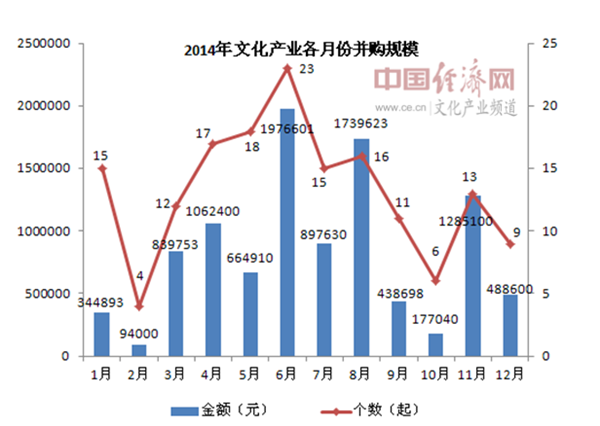

2014年文化產業各月份並購規模 新元文智制圖

2014年文化產業並購延續了2013年高速增長的態勢,在並購事件數量和並購金額方面都有大幅提高。2013年文化產業發生96起並購事件,並購金額500億元;2014年截止到12月20日,文化產業共發生並購事件159起,並購總規模達1000億元人民幣,2014年前6個月的並購規模已超過2013年全年總規模。

2014年6月份並購數量和金額是全年最高,23起並購事件並購金額達200億元。1-6月份並購數量和規模呈震蕩式增加,主要是延續了2013年文化產業並購潮的趨勢,整體規模增速較快;6-12月份並購規模呈波動式下降,文化產業在經歷了較長一段時間的大規模並購後,文化產業市場資金量和企業進入量急速增加,資本在經歷了“瘋狂”的並購後開始回歸理性,但是整體並購規模依然處在高位。

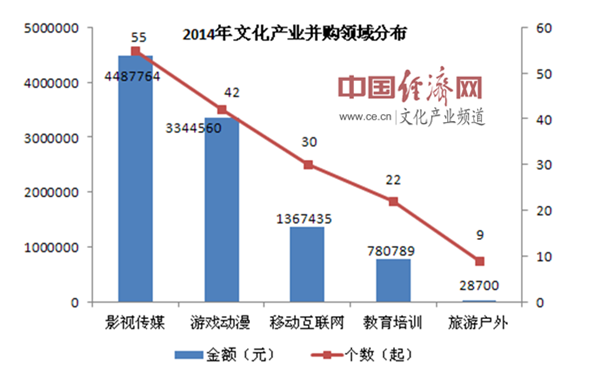

2014年文化企業並購領域分布 新元文智制圖

中國經濟網文化產業頻道記者了解到,2014年並購事件主要發生在影視傳媒、遊戲動漫、移動互聯網、教育培訓和旅遊戶外5個行業板塊,其中影視、新媒體板塊是並購的熱點領域,55起事件並購金額達450億元,佔並購總金額的45%。與2013年並購事件相比,有兩個明顯區別:一是2014年並購事件涉及領域更廣。2013年並購事件主要涉及遊戲動漫,影視傳媒和互聯網3個板塊,2104年教育培訓和旅遊戶外領域的並購事件也顯著增加,並購金額也達數十億元人民幣;二是並購熱點領域轉變。2014年並購事件主要集中在影視傳媒板塊,而2013年並購事件規模最大的是在遊戲動漫領域。

二、影視是並購的高發區 大資本也不斷進入 結合整體並購環境和數據來看,2014年並購的特點主要體現在幾個方面:

圖片來自網絡

一是影視並購熱。隨著泰亞股份、熊貓煙花、禾盛新材、中科雲網等眾多產業外企業並購影視行業的發布之後,影視公司幾乎成了傳統行業轉型的“救命稻草”,不論是出現了業績下滑趨勢的上市公司,還是尋求轉型的傳統企業,都紛紛向影視公司靠攏,希望借影視行業高速增長的光環為公司注入活力。當然,影視公司的並購也確實為部分企業帶來的利潤高增長和上市企業股票的飆升,自2013年長城影視借殼江蘇宏寶以來,上市公司只要發布收購影視公司的預案,資本市場便以股價的瘋狂漲停來回應。而今年6月份,海潤影視借殼上市就讓申科股份收獲了11個漲停板,更是掀起了影視並購的狂熱。 同時,受資本市場整體的並購環境影響,今年以來,證監會放松了對並購的審核程序,鼓勵上市公司加速並購整合,而前期並購影視公司帶來的高回報股價,極大地吸引了上市公司的投資熱情。另外對于部分影視企業,特別是一些體量小的民營影視公司,也渴望有財務能力的投資者來緩解企業的資本壓力,並在獲得足夠資金支持後進行擴大經營。

二是遊戲動漫行業依然是跨界並購的多發地。在文化產業中,遊戲行業是最早市場化的一個版塊,也是目前文化產業中運營體係較為健全的一個行業,遊戲主要體現在娛樂性上,並且目前我國擁有龐大的遊戲用戶基礎,遊戲的魅力在于在玩的過程中實現價值。遊戲行業是一個有大規模盈利和爆發的領域,並且可以快速的產生高價值回報,當一款遊戲產品包含了典型的文化要素以及可被大眾普遍接受的價值觀時,依靠龐大的客戶群體,可以在短時間內為遊戲企業創造巨大的財富,並且可以延長遊戲產品的盈利周期。

2013年文化產業並購中的遊戲版塊,主要體現在PC端網遊和頁遊兩個方向,被並購方在整個遊戲行業中的規模體量較大,資本並購遊戲產業主要目的就是為了進入遊戲產業而進入。2014文化產業並購中的遊戲版塊,則更多的向移動端手遊遷移,擁有內容創新的小型遊戲團隊或者是遊戲工作室越來越受文化產業資本的偏愛;同時跨界並購現象在遊戲行業中依然特別明顯且並購規模較大,像張化機收購5173遊戲網、松遼汽車收購上海都玩網絡、大東南收購上海遊唐網絡、巨龍管業收購艾格拉斯科技等,並購金額基本都在10億級以上,遊戲行業是文化產業外企業進入文化產業的高發領域,且這些買方企業偏好100%收購,進入文化產業的願望要遠超出對遊戲行業本身“內容為王”的考量。

三是大資本不斷進入。在買方市場中,A股上市企業、以BAT為代表的互聯網公司和非上市企業中的大集團出現的更加頻繁,其手筆也更大。同時,在買方企業背後,逐漸開始出現風投的影子,2014年統計的有風投機構參與的文化產業並購事件有11起,且這些風投多與A股上市企業和一些大集團同時出手。

2014年文化產業並購中,並購金額超10億級的事件有28起,總金額達680億元,佔並購總金額的67%,事件主要分布在影視傳媒和遊戲動漫領域。上市公司頻繁出手文化產業並購,一是希望豐富自身產業鏈,凸顯企業核心競爭力;二是搭乘文化產業發展的快車來實現利潤的擴增。而BAT等互聯網企業,主要目的就是要優先布局並整合產業鏈。這些企業的共同特點就是“不差錢”,產業鏈的布局要遠遠高于利潤的實現。當然隨著大佬們的進入,文化產業整體實力會增強。在BAT資本和渠道的雙重支持下,行業競爭加劇,會迫使企業優化升級,所帶來的直接效應是大量優秀的文化產品,包括電影、圖書、遊戲的誕生,讓消費者直接受益。

四是內容制作公司和渠道企業之間有更多的可能。文化產業最主要的特點就是以內容和創意取勝,而隨著互聯網的發展,特別是現階段移動互聯網的布局,互聯網公司對于影視傳媒等傳統行業的顛覆越來越明顯,互聯網正在全方位地顛覆內容產業,它從根本上影響和改變很多內容生產的方式,舊的傳統媒體在衰落,而新的內容形式在不斷涌現。

基于互聯網的營銷、發行的新變化,都會使內容本身的生產方式和傳播方式發生非常根本性的變化。像目前發展迅速的眾籌模式,很多文化產業中的像影視、音樂作品,出版內容等,都已經開始和眾籌模式結合,且已經出現了很多像“十萬個冷笑話”這樣優秀的作品。

中國經濟網文化產業頻道記者了解到,隨著企業競爭之間的加劇,對于內容創意企業的產品,“酒香也怕巷子深”,如果一款產品不能很好的推向市場,推向客戶,也很容易被湮沒在眾多同類產品中,互聯網企業擁有龐大用戶接口,可以很快速有效的將產品推向市場,內容企業和渠道企業的合作可以很好的鞏固雙方的優勢。

五是新型傳媒集團是未來方向。8月份國家發布《關于推動傳統媒體和新興媒體融合發展的指導意見》,傳媒行業的發展潛力逐步顯現,像華誼兄弟、華策影視、百視通等上市公司開始加速並購。

目前我國大部分文化企業都屬于中小微企業,只有大幅度提高行業集中度,才有可能提升行業整體實力,孕育出可以在全球范圍內進行布局的大型傳媒集團。11月份百視通和東方明珠開始整合,百視通將旗下內容、渠道和服務終端企業進行了重整,將全力打造包括“內容、平臺與渠道、服務”在內的互聯網媒體生態係統,還將推進傳統媒體與新興媒體的融合,成為文廣集團統一的產業平臺和資本平臺。兩家公司合並後,對未來傳媒行業的發展樹立一支新的標桿,將提振整個板塊的發展趨勢。

百視通打造的是內容+平臺+終端聚合傳媒集團,而華誼兄弟、華策影視、華錄百納、光線傳媒等則屬于影視與遊戲泛娛樂化概念集團,將圍繞同一IP開發影視+遊戲+文學+動漫等作品。前者重在以平臺來凝聚並展現競爭力,而後者則主要體現在以內容來發散產業鏈的產品。

三、文化產業作為內容產業有獨特性

圖片來自網絡

在文化產業並購進行的風生水起之時,我們還應能夠透過火熱的現象來看到在並購中,文化產業存在的一些值得警惕方面:

一是成功的不可復制性。文化產業是典型的以創意下的內容取勝的領域,但是恰好創意具有嚴重的不確定性,過去的成功創意不能代表將來還可以再次創意成功。以今年筷子兄弟的《猛龍過江》和《小蘋果》來說,特別是小蘋果的成功,的確是一次對創意和內容的極大肯定,其所屬公司儒意影業也被中技控股以15億元的價格收購,而《猛龍過江》的總票房也不過3億,雖然儒意影業之前參與制作的《致青春》和《小時代3》均獲成功,但收購增值率依然超過300%,同時誰也保證儒意影業在被收購後是否能夠再次創造出小蘋果的神話,而這樣高投入的收購,其意義也值得商榷。

影視和遊戲企業的核心競爭力在于內容和創意,即使更多的資本投入,也不能保證就會有相應的價值產出,特別是文化產業外企業進行跨界並購時,“門外漢”在後期合理的整合經營,是無法用資本的投入多少來衡量的。

二是警惕資本的炒作。目前有大量的資本參與文化產業的並購,上市企業主要想依靠文化版塊來提升企業股價,BAT等互聯網企業通過文化產業的並購來展開文化產業的整體布局,一般的大企業集團主要通過並購來實現體量的增長和業務的延伸,但是近期文化產業的並購事件中,逐漸有風投機構的影子,投資機構也開始加入到文化產業並購的浪潮中,同時,目前在文化產業的並購中,也出現了一家企業被多家買方來回接手的情況,這就不得不令人警惕目前文化產業中一部分資本的收購動機。

另外,文化產業企業多為輕資產公司,目前文化產業的並購中,並購估值增值率普遍較高,基本都在200%以上,有些甚至高達800%,但這些被並購企業的整體資產和利潤創造力遠達不到其被收購的價格,也就是說目前文化產業並購中是存在相當大的泡沫的。

四、並購是開始 整合才是關鍵

圖片來自網路

文化產業並購的現象事件以及取得的成績,是對文化產業未來發展的絕對肯定,但是在火熱的並購之後,企業還是要回歸到正常的經營中去,並購只是邁向未來發展的起步,未來還有很長的路要走,並購之後雙方如何進行資源的整合,並購之後的企業能夠走多遠,就要看雙方的努力和緣分了。

並購只是開始,整合才是關鍵。現階段文化產業的並購規模很大,但是從交易的目的,估值水平和預期效果來看,目前文化產業的並購中,還未發現有能夠借助並購實現企業轉型和價值鏈提升的案例,企業被並購後的利潤和經營狀況普遍呈下坡趨勢,更有一部分企業被並購後出現核心人才“出逃”的現象,造成企業創新能力嚴重下滑,這不論是對企業還是行業的未來發展均不利。

中國經濟網文化產業頻道記者了解到,文化產業的並購在我國還未有先例,在並購後的整合階段,雙方要面臨人員的整合,財務的整合,資源的整合以及企業管理方式的整合,不同管理模式下企業的經營狀況也不盡相同,同時企業成長的成熟度也會阻礙雙方後期的整合環節,這些都考驗著並購方的整合能力以及並購之後的業務協同管理能力。

資本的進入本來是要提高文化產業的生產力和產業效率,但是並購雙方在後期的不合理整合,受到傷害的往往是被並購方,這對于整個文化未來的發展不但沒有提升作用,還會對現有文化產業企業和從業者帶來負面影響。特別是現階段文化產業已經有泡沫出現的情況下,部分資本有炒作文化產業的嫌疑,資本對文化產業的大力投資是對文化產業未來發展的肯定,但是用資本來炒作文化產業的這種心態,也將會對文化產業的發展帶來很不利的影響。

同時文化產業是內容產業,內容產業企業本質的特點不是一個爆發的行業,文化產品和創意需要前期很長時間的積淀,後期還要有積極有效的渠道推廣,很多有優秀內容的文化產業企業,其爆發也要有一段醞釀期。文化產業的發展需要長期的運作,和合適的外部市場運行環境,文化企業要能夠靜下心來經營。

另外,在文化產業的大發展形式下,對內容和創意的保護,是對從業者的尊重,也是對文化產業整體發展的長遠規劃,具體到內容產業本身,能夠形成係列的版權價值會變得越來越重要。是不是能做成有版權價值的、能夠持續開發的內容,未來會是一個內容公司最核心的競爭力。而現實是目前在我國范圍內,產品和創意之間的抄襲依然普遍,對版權合法有效的保護,才能調動文化創意產業的發展積極性。

此外,隨著移動互聯網技術的飛速發展,未來基于傳統互聯網的文化產業子行業會逐漸向移動互聯網端遷移,這是未來的趨勢,也是新的產生內容的方式。在技術改變渠道以及內容生產方式的未來,對文化產業來說,能不能形成係列生產、係列開發的能力,也是未來衡量企業能否同步跟上時代發展能力的一個標準。

五、並購將是常態

總的來說,文化產業作為一種新的經濟形態,崛起的勢頭非常強勁,對文化產業來說,經濟價值依賴于文化價值,文化新產品的開發需要直覺和創意,這種直覺性知識是非常冒險的,從這種意義上講,文化產業需要在充滿風險、變化莫測的市場中應對各種風險。當然在政策利好和市場消費需求升級的雙重背景下,企業的並購將成為一種常態,通過並購,雖然企業擁有了更多的產業資源,但文化企業仍要做強自己,實現新的優化升級。

[責任編輯: 馬迪]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件