首套房認定標準是否變化引發業界熱議。針對“四大行將出政策,放松首套房認定標準”的消息,昨日銀行方面並未否認。

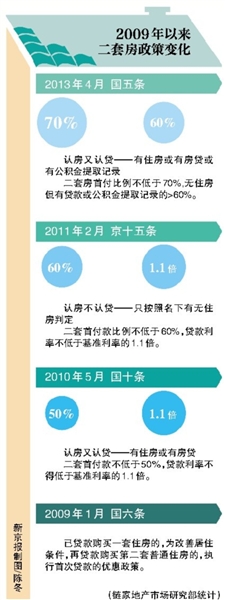

關于北京二套房的認定問題,自2009年以來中央或北京層面曾出臺過4次相關政策,且一直在放松和收緊之間反復。不僅是關于二套房認定,自2010年北京正式執行樓市限購政策以來,據記者不完全統計,北京已經至少5次出臺調控政策。

從最早的限制購房套數,到要求非京籍人士的社保納稅年數;從二套房界定只認所有房屋套數,到現在的“認房又認貸”,北京的樓市限購政策在一次次的調整中不斷升級。

而每一次政策都引發了一係列市場反應,如通州大興遭遇大跌、“假離婚”漸熱等。

“3套不放貸” 二手房成交降八成

政策背景:2009年,北京樓市漲聲一片。數據統計顯示,2009年,北京商品房及二手房的成交總金額高達7100多億元,等同于北京全年GDP 11346億元的六成。

為了應對房價過快上漲,2010年1月和4月國務院連續下發兩則通知要求平穩房價。4月30日,北京市政府出臺平穩房價實施細則,包括“對第3套及以上住房和不能提供1年以上北京市納稅證明或社會保險繳納證明的非北京市居民暫停發放購房貸款”,正式啟動限購。

故事:北京開始實施限購之後,投資者的投機行為受到限制,市場成交反應明顯。以二手房為例,5月1日、2日的日均簽約量僅為211套,與4月份同期相比,降幅達82%。但對于自住型購房者來說,買房成為了老大難。2010年,林晶是北京一所高校在讀學生,本計劃當年6月畢業後留在當時的實習單位工作。由于之前北京樓市不限購,家里已經準備在北京給她買一套小房子。

限購細則出臺後,林晶的工作和購房計劃都被打亂了。畢業後,考慮到未來的生活質量,她最終回到位于浙江的故鄉就職。“現在想起來,決定離開北京有多方面的原因,但住房卻是最重要的因素。”林晶回憶。

“購房需納稅5年” 通州大興領降

政策背景:2011年2月16日,北京樓市限購升級,要求“外地人在京購房需有5年連續納稅、社保”。

2月16日,新國八條北京細則——“京十五條”出臺。細則要求對已有1套住房的北京市戶籍家庭和可提供5年以上納稅、社保證明且無住房的非北京市戶籍家庭,限購1套房,已有2套以上住房的北京市戶籍家庭暫停向其售房。

此舉一出,對于外地投資客和過度恐慌性購房起到了剎車作用。隨後,北京通州、大興樓市相繼推出降價房源,此後這股降價潮也迅速蔓延至北京周邊。

故事:2010年的限購,只是阻擋了部分外地購房者在北京購房的腳步。這次限購加碼,則讓大批想要扎根北京的外地人心痛。2011年,張明在北京一家經營電子設備的外資企業工作已有3年多了,年前妻子剛懷孕,兩人正在尋找合適的二手房迎接寶寶出生。

京十五條的出臺,令張明夫妻兩人的購房之路受到阻礙,當時也動了離開北京的念頭。最終,經朋友介紹,張明在大興購買了一套不限購的商住兩用房。“雖然孩子出生有個落腳地,但是離我們工作的地方很遠,每天路上都十分耗費精力。”張明稱。

“非唯一徵稅20%” 曾引發“假離婚”

政策背景:2013年3月30日,“非唯一住房交易徵收20%個人所得稅”政策出臺,被稱為史上最嚴厲調控。

從2012年下半年開始,開發商的降價行動逐步起到實際作用,不斷有購房者重新回歸樓市。再加上2012年央行多次降息、銀行八五折貸款優惠重現江湖,北京樓市又進入快速增長期。

2013年3月30日,北京市地稅局正式發布“國五條”。首次將二手房市場納入調控體係,並按個人轉讓住房所得的20%徵收所得稅,出售五年以上唯一住房免徵個稅。除此之外,禁止京籍單身人士購買二套房。

故事:在北京“國五條”細則出臺後,一些急于換房,而手中房產並不是唯一住房的夫妻,不少選擇假離婚來避免非唯一住房出售時要繳納的20%稅費。

據媒體報道,北京市去年前三季度離婚登記數量達39075對,同比增長40%。

孫陽(化名)和妻子有兩套滿五年住房,本計劃將通州一套市值170萬元的房子賣掉,換套大房子。但新國五條出臺後,需交納將近30萬元的稅。不論是他自己還是來看房的人,都不願承擔這部分稅款。為了換房,最後兩人將兩套房分別記在個人名下,然後離婚,“以滿五年唯一住房”賣掉了通州的房子。

“認房又認貸” 換房成本提升

政策背景:在2011年發布的京十五條,明確對于二套房的認定只看購房者手中有無房產。但在2013年4月,北京住房公積金管理中心發布通知,購買第二套住房的貸款首付款比例不得低于70%;對于“無房有貸”申請者,仍執行貸款首付款比例不得低于60%。

根據鏈家地產市場研究部統計,目前全市二手住宅成交中,公積金貸款佔比約為26%。公積金政策調整直接影響了換房人群,其中多為以中低端為目標的剛需和普通改善性需求。今年春節後,北京二手房市場處于持續低迷狀態。

故事:“認房又認貸”對于換房群體來說,是一道巨大阻礙。陳晨住在北京朝陽區一社區里,由于父母年齡大了,便計劃將父母兩人接到北京同住。

可是打聽下來,自己之前貸款購買的70平米兩居室可以賣到260萬元,而社區里的三居室總價在420萬左右,按照“認房又認貸”的原則,二套房首付70%以上的規定,陳晨看中的三居室首付在300萬元左右。“就算把現在的房子賣掉,首付還差很多。”陳晨無奈地表示。 新京報記者 方王洋

■ 觀點

刺激政策能否救市?

近期,在地方政府紛紛放棄“限購”、首套房貸款放松的大背景下,未來房價走向何方,再次引發了地產界業內人士的猜測。

“大炮”任志強向來以預測房價精準而被稱為“任盈盈”。

9月22日,新浪地產刊發了一篇報道稱,任志強近日接受媒體採訪時表示,從目前的形勢看,今年下半年中國經濟發展還將是下降的趨勢,中國房地產行業難復蘇。這篇文章被注明轉載自中國新聞網。該文是任志強罕見唱衰房地產的聲音,因此引發市場熱議。

9月22日下午,任志強就此在微博上稱,他沒有接受過中國新聞網的採訪。但對于究竟是否說過唱衰房地產的話,任志強沒有直接回應。

公開報道顯示,任志強最近一次公開談論房價,是在9月14日中國金融四十人論壇內部研討會上。任志強的看法是,如果國家採取的政策恰當或者做適度調整,中國房地產市場不會進入下行通道,而將在持續波動中上行。

與此同時,國內幾位素來以“唱衰樓市”聞名的專家,也在近期闡述了對房地產市場走向的看法。

9月21日,評論人士牛刀,就南京取消限購一事在微博上稱,房子一錢不值的時候終將來臨。9月23日,一家網站刊登了署名為易憲容的評論。職務為社科院金融研究所研究員的易憲容認為,“這些政策短期可能(也不一定)讓房地產市場回光返照,市場最後一點能量耗盡後,中國房地產市場所面臨的問題會更大。”易憲容稱。(尹聰)

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件