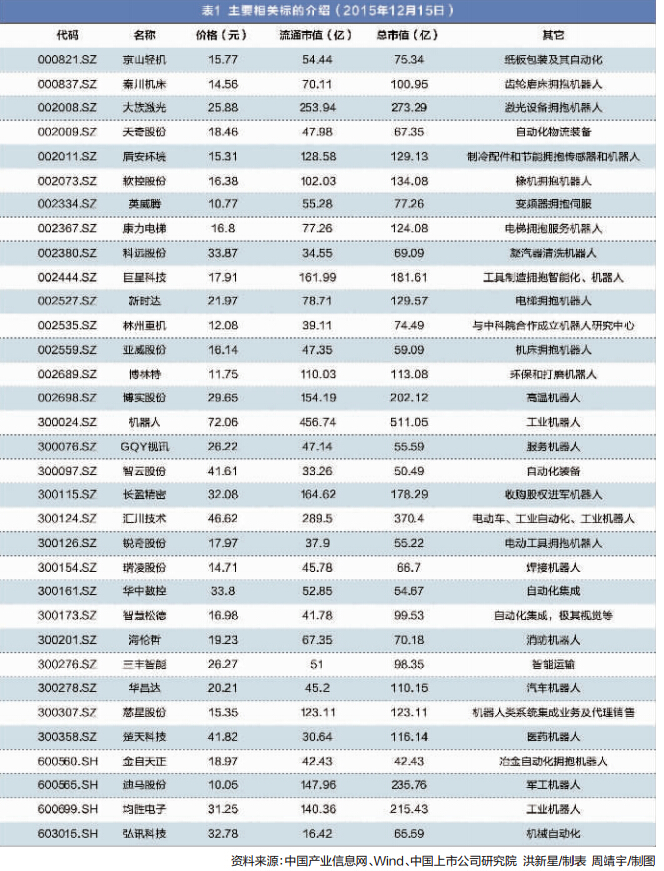

資料來源:中國產業信息網、Wind、中國上市公司研究院洪新星/制表周靖宇/制圖

數據顯示,2015年上半年,國產機器人銷售11275臺,同比增長76.8%,機器人產業的銷量增速形勢喜人。

根據規劃,到“十三五”末期,我國工業機器人市場需求量將達到15萬臺,保有量超過80萬臺。這也就意味著,未來五年我國工業機器人市場復合增長率將達到32.28%。

中國上市公司研究院

無論是宏觀經濟層面的轉型升級,還是微觀經濟層面企業生產成本、安全、效率、技術的發展,都對中國制造業提出了新的要求。為提高國內的經濟質量及競爭力,“中國制造2025”被作為國家戰略寫入十三五規劃。機器人產業作為“中國制造2025”的核心之一未來任重道遠。

機器人起源于上世紀50年代的美國,起初只是可編程的實驗裝置。此後,日本在勞動力緊缺的情況下大力發展機器人產業,被稱為“機器人王國”。德國雖然起步晚于美國、日本,但在政府支持下,也已經成為機器人制造大國。發達國家機器人產業不僅起步早,技術領先,而且戰略規劃長遠。2008年金融危機後,美國提出“再工業化”戰略,德國提出工業4.0。技術領先國家的長遠戰略,也正說明未來機器人產業仍是世界主要國家重點發展的產業之一。

中國經濟在轉型升級期,機器人產業顯得尤為重要。如今,機器人已可以滲透到很多現實產業中,無論是醫療手術,還是深海探索等都已經有機器人的身影。廣闊的應用領域為機器人發展提供了廣闊的空間,各國的重視為機器人產業發展速度提供了支持,機器人的應用改變了很多產業形勢。

一個改變人類生產和生活方式的新業態的出現,其高速發展和空間廣闊為廣大投資者提供了投資機會。本文將圍繞機器人產業的現狀、資本市場表現,以及機器人產業A股的相關標的進行分析,為投資者提供參考。

機器人產業空間廣闊

機器人起步于上世紀中期,美國是其第一站;隨後在60~70年代,德國、日本面對勞動力短期,大力發展機器人產業,一度超于美國。如今,發達國家相關機器人企業佔據市場主導地位,尤其機器人生產企業“四大家族”佔據世界市場份額約50%以上。這四家企業包括:瑞典ABB(Asea Brown Boveri)機器人主要應用在電子電器、物流搬運;日本發那科機器人主要應用在汽車制造業、電子電器;日本安川機器人主要應用電子電器、搬運;德國庫卡機器人主要應用汽車制造業。

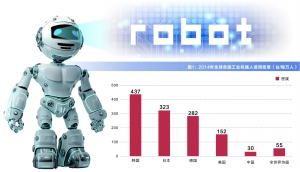

數據顯示,2014年,前五大機器人消費國的機器人密度(每萬人擁有機器人數量)為:韓國437臺、日本323臺、德國282臺、美國152臺、中國30臺,差距顯而易見。即使與國際平均水平55臺相比,中國也有較大的提升空間。這也充分說明中國未來機器人空間巨大。即使不考慮其它國家的發展,中國與這些國家如此巨大的差距,僅僅靜態比較都存在幾倍的空間。

機器人產業主要分為工業機器人和服務機器人。中國在老齡化和人口成本增長的背景下,工業機器人領域具有很大的替代空間;服務機器人方面,目前中國僅沿海城市有一定應用率,滲透率較低,未來中、西部向沿海城市看齊是個趨勢,市場前景廣闊。如中國掃地機器人沿海城市滲透大約4%~5%,內地僅有0.5%,但是美國滲透率卻高達16%。

2013年~2015年,中國機器人產業發展迅速。相關數據顯示,2015年上半年,國產機器人銷售11275臺,銷量同比增長76.8%,機器人產業的銷量增速形勢喜人。根據IFR統計,2009年至2014年,中國工業機器人市場銷量復合增長率達到58.9%。根據相關報告,2012年至2016年,全球服務機器人銷量復合增速已高達19%;與之相比,全球工業機器人2013年至2016年復合增長率約為6%。由此足見中國機器人銷量增速遠遠高于世界機器人銷量增速。

如此看來,無論橫向比較,還是縱向比較,中國機器人產業都有廣闊市場空間。橫向來看,相對世界主要國家,中國機器人密度較低,空間巨大,存在幾倍到十倍的機會;縱向方面,中國機器人發展起步晚,各個應用領域都存在巨大改善空間。

根據機器人產業十三五規劃,未來5~10年,中國機器人產業將維持高速發展態勢。到“十三五”末期,中國工業機器人市場需求量將達到15萬臺,保有量超過80萬臺。在2014年中國工業機器人銷量5.6萬臺的基礎上,達到2020年15萬臺,復合增長率將達到32.28%。如果中國機器人密度2020年達到100的要求,在目前僅有30的密度基礎上,中國機器人銷售要維持30%以上的復合增長率。

[責任編輯: 吳曉寒]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件