本版制圖 郭晨凱

上證報記者獨家獲悉,保監會近日內部下發通知,要求各保險公司暫停執行投資性房地產公允價值計量政策,以防范風險。

與此同時,保監會將對保險公司投資性房地產的償付能力認可標準進行統一規定,相關徵求意見稿日前已下發。

一個地產項目成本1個億,保險公司每隔一段時間就對這個項目進行再評估,可能會評估到2億、3億甚至更高。賬面資本增加,償付能力水平的提升立竿見影。

危機,也就此埋下伏筆。

紙面上的財富,掩蓋了保險公司實際資產水平,于此體現的償付能力指標並非真實。一旦不動產進入下行通道,“泡沫”就會破裂。

如此利用不動產再評估粉飾報表的伎倆,最終難逃監管“法眼”。

上證報記者調查獲悉,保監會已將監管之手伸向了保險公司投資性房地產領域暗藏的“會計遊戲”。一場擠壓保險公司償付指標“泡沫”的行動正悄然展開。

繼接連發文預警債權投資計劃潛在風險、排查內幕交易等投資操作風險之後,保監會再次將監管之手伸向了保險公司投資性房地產領域。

上證報記者近日在採訪調查中了解到,一些保險公司正大玩“會計遊戲”,巧借不動產再評估、甚至濫用公允價值計量的方式,以達到提升償付能力充足率的目的。如是粉飾報表的伎倆,卻最終難逃監管“法眼”,一場擠壓保險公司償付指標“泡沫”的行動正悄然展開。

部分險企償付指標或虛高

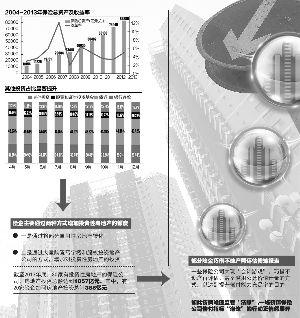

作為風險防范的“牛鼻子”,償付能力充足率是近年來保險監管的核心。而每季末的償付能力指標,也成了各保險公司能否繼續開展承保及投資業務、開設分支機構的重要標尺。償付能力于各險企的重要性,可見一斑。

然而,不斷擴張的地域版圖、“瘋”銷的高現金價值保險、踉蹌下跌的股票市場,這些因子匯聚在一起,正不斷“吞噬”著保險公司的資本,導致償付能力充足率節節下滑,亟待“輸血”。

記者在採訪中了解到,在最常見的股東增資短期未果之下,一些保險公司通過不動產(主要是投資性房地產)再評估、利用公允價值計量的方式,達到了增加資本、提升償付能力水平的目的。

在業內人士看來,這些達標的償付能力,不排除存在虛高、有泡沫的可能性。一位保險公司首席財務官告訴記者,根據新會計準則,對于投資性房地產的計量方式,保險公司可以在成本計量和公允價值計量兩者中選其一,而一旦選擇了後者,就不能再更改為前者。

選擇公允價值計量方式,在國際保險業是趨勢所向。然而現實情況卻是,一些保險公司利用甚至可能濫用公允價值計量方式,對其所投資的房地產進行再評估增值,最終實現償付能力提升、粉飾報表的目的。

一家保險公司財務負責人舉例說,比如,一個地產項目成本是1億,保險公司每隔一段時間就對這個項目進行再評估,可能會評估到2億、3億甚至更高,對資本的增加、償付能力水平的提升馬上會有體現。“但這只是基于地產增值預期下的假設,且這樣的再評估不排除有水分。這也同時折射出國內地產評估市場的混亂,而導致有洞可鑽。”

手段本身或不存在違規之處,但背後隱藏的風險不容忽視:紙面上的財富,掩蓋了保險公司實際資產水平,于此體現的償付能力指標並非真實。在不動產價格上升通道中,這樣的擔憂或許庸人自擾;但若不動產進入下行通道,情況則正好相反,償付能力的“泡沫”便會顯現。

監管雙管齊下“擠泡沫”

對于險企利用地產再評估粉飾報表的現象,保監會已經開始有所行動。

本報記者昨日從權威渠道獨家獲悉,一方面,保監會近日內部下發《關于清理規范保險公司投資性房地產評估增值有關事項的通知》,要求各保險公司暫停執行投資性房地產公允價值計量政策,以防范風險;另一方面,保監會將對保險公司投資性房地產的償付能力認可標準進行統一規定,相關徵求意見稿日前已下發。

投資性房地產通常是指為賺取租金或資本增值,或兩者兼而有之而持有的房地產。根據本報拿到的《通知》所述,此次清理和規范的是以公允價值計量的投資性房地產,包括保險公司以物權方式直接持有的、通過設立或入股項目公司間接持有的。持有上述房地產的保險公司,須在6月5日前向保監會報送每項投資性房地產持有目的和意圖等證明文件。

保監會將對保險公司報送的投資性房地產逐項審核,對不符合會計準則和償付能力監管規定的,將責令保險公司調整會計報表賬面價值和償付能力報表認可價值,並區分問題性質確定是否對以前各期償付能力報告進行追溯重述。

目前,保監會正在修訂投資性房地產的償付能力資產認可標準,此項工作正處于公開徵求意見階段。根據《通知》要求,在新的認可標準發布實施和本次清理工作完成前,各保險公司應暫停執行投資性房地產公允價值計量政策,具體要求為:已經採用公允價值計量的投資性房地產,以2014年3月31日賬面余額為基準,不得再確認新的評估增值;採用成本計量的投資性房地產不得改用公允價值計量。

而從本報拿到的《保險公司償付能力報告編報規則——問題解答第24 號:投資性房地產》徵求意見稿來看:投資性房地產應當按照會計準則要求,採用成本模式計量;只有存在確鑿證據表明投資性房地產的公允價值能夠持續可靠取得的,才可採用公允價值模式計量,同時對于房地產估價機構有較嚴格的資質要求。

業內人士解讀稱,保監會“雙管齊下”的舉動,可起到對虛高的償付指標“擠泡沫”的作用,同時可借此引導保險公司理性投資房地產。

“這些規定可能都只是過渡性的監管政策,待壽險公司第二代償付能力監管制度體係出臺後,將以此為準繩。”據知情人士透露,按計劃,壽險公司“償二代”標準將在6月底形成一個徵求意見稿,9月底前開展壽險行業的整體測試。(記者 黃蕾)

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件