經歷了9個多月的補貼政策空白期,新能源汽車產業又迎來新一輪的政策利好。近日,4部委聯合發布的新能源汽車補貼新政明確了補貼額度與發放,加強了對配套設施建設的支持力度,並將補貼范圍由試點城市擴大到全國。加速推動新能源汽車發展,政策支持是關鍵,核心技術、配套設施、產業協作等相關領域必須同時發力——

財政部、科技部、工業和信息化部、國家發展和改革委員會日前聯合發出《關于繼續開展新能源汽車推廣應用工作的通知》,備受關注的新能源汽車補貼政策終于揭開面紗。去年底,為期3年的《節能與新能源汽車示范推廣財政補助資金管理暫行辦法》到期。一直到《通知》出臺,我國新能源汽車市場經歷了9個多月的補貼政策空白期。

近年來,我國電動汽車發展保持了穩定增長態勢。但同時,私人購車市場不旺的結構性問題仍沒有得到根本緩解。專家表示,要推動電動汽車產業提速發展,核心技術、配套設施、產業協作、政策支持缺一不可。

補貼政策再加力

新政策將補貼范圍由試點城市擴大到全國,強化了政府採購的帶動性,明確了補貼額度及發放,有利于加速配套設施建設

2012年是全球電動車產業化突破的一年,全球電動汽車銷量首次突破10萬輛大關,增長1倍以上,全球電動汽車保有量超過18萬輛。

美國電驅動運輸協會(EDTA)發布的美國節能汽車銷量數據顯示,今年上半年,美國電動車銷量超過混合動力車,前者銷量為22712輛,後者為18335輛。這樣的增長對于普遍陷入電動車產業化困局的汽車行業來說,無疑是一個巨大的驚喜。

電動汽車是全球汽車業目前在技術領域競爭的制高點,誰佔得先機,實現領跑,就能在很大程度上主導未來全球汽車產業的格局重塑。

國際知名戰略咨詢公司羅蘭貝格日前發布的“電動汽車市場指數”顯示,中國對于電動汽車產業的補貼力度最大。

2009年1月,科技部、財政部、國家發展改革委、工業和信息化部4部委共同啟動了“十城千輛工程”。2010年6月,財政部、科技部、工業和信息化部、國家發展改革委聯合出臺了針對私人消費的《關于開展私人購買新能源汽車補貼試點的通知》。2012年7月,工信部發布的《節能與新能源汽車產業發展規劃》中提出,到2015年,純電動汽車和插電式混合動力汽車累計產銷量力爭達到50萬輛;到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛,燃料電池車、車用氫能源產業與國際同步發展。而此次新出臺的《關于繼續開展新能源汽車推廣應用工作的通知》,則被認為是我國新能源汽車發展進入第二輪快速成長期的政策推動力。

梳理此輪新政,可以看到,補貼細則將由試點城市擴大到全國,將直接拉動新能源汽車在全國范圍內的銷售,最大限度提升相關車企銷售規模;同時,補貼細則明確了政府機關、公共機構等領域車輛採購要向新能源汽車傾斜,強化了政府採購帶動性;補貼款將由中央財政統一發放,實現全國補貼標準的統一,以更大限度地調動新能源車企的生產積極性。

在新政中,補貼額度得以明確是最大亮點。與以前不同的是,乘用車以純電續駛里程為標準,純電動乘用車達到250公里以上的,每輛車可以實現最高補貼6萬元;插電式混合動力乘用車(含增程式)純電續駛里程大于50公里,每車可實現補貼3.5萬元。這實際上是對企業加快技術創新、拉開產品檔次的切實鼓勵。

新政中的另一個亮點是充電樁建設。中央財政將安排資金,對示范城市充電設施建設給予獎勵,有利于加速電動汽車配套設施的建設。

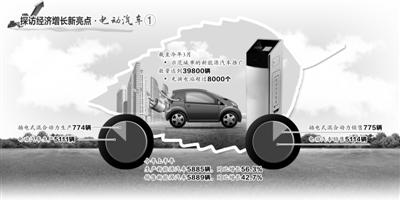

據了解,到今年7月底,示范城市的新能源汽車產量已經達到了47800輛,全國范圍新能源汽車超過了6萬多輛,增速明顯地加快。

核心技術仍在追趕

我國電動汽車產業仍處于“充電期”,應在電機、電池和電動係統等方面加大技術投入,縮小與日韓等國家的差距

應該說,10多年的堅持發展,使我國新能源汽車產業發生了翻天覆地的變化。科技部部長萬鋼日前表示,從2001年實施電動汽車重大科技專項,到2012年國務院發布《節能與新能源汽車產業發展規劃》,至今已經初步構建成包括新能源汽車整車、零部件和關鍵技術在內的創新體係。以鋰電池為例,2009年,鋰電池的成本約為5元/瓦斯,目前成本已經下降近50%,能量密度提高了一倍以上,單體電池的循環壽命也顯著提高。全國動力電池的年產量可以達到200億瓦斯,可以滿足20萬輛汽車的配套。

但是也應當看到,從整個產業發展進程來看,我國仍處于“充電期”,與發達國家存在一定差距。

羅蘭貝格管理咨詢(上海)有限公司執行總監張君毅說,電動汽車關鍵領域是電機、電池和電控係統。

從電機方面看,中國是電機生產大國,基礎尚可。但也有專家認為,電機控制係統的核心技術,中國企業並沒有完全掌握。電控係統中佔硬件成本大部分的芯片很多是依靠進口。

在電池領域,中國工程院院士、世界電動車協會創始主席陳清泉認為,就目前情況來看,磷酸鐵鋰可以做出高性能動力電池,但核心材料技術仍掌握在日本企業手中。鋰離子電池的4種核心材料——正極、負極、隔膜和電解液佔全部成本的65%至70%,這些核心材料的全球最大生產商,目前幾乎都是日本企業。

除了純技術方面的差距,陳清泉認為,電網、整車廠和電池廠的合作同樣是產業短板。

抓住政策機遇期

一度陷入低谷的電動汽車產業今年迎來轉機,要抓住未來5年的關鍵時期,打通環節,制定長期計劃,幫助產業進一步提速

一度由于市場低迷而陷入低谷的電動汽車產業,今年迎來了轉機。隨著特斯拉的成功突圍,電動車市場再現生機。

近幾個月,主流汽車廠商紛紛向外界積極傳遞其電動車戰略進程。日前,寶馬集團宣布,將在今年的德國法蘭克福車展上向公眾展示其i3電動車。2014年上半年,這一寶馬首款量產純電動汽車將在美國、中國、日本和其他市場上推出。對于電動車戰略一直沒有明確表態的奧迪這次也躍躍欲試,一汽大眾總經理張丕傑對媒體表示,“一汽與奧迪已經在插電式混合動力電動車項目上達成共識,目前正在做產品導入的前期市場調研。”他同時強調,“這件事已經進入深入執行的階段。”另有消息透露,奔馳與中國自主車企比亞迪合資的電動車品牌——騰勢,近日也完成了經銷商布局。

對于此次4部委聯合發布的新補貼政策,業界高度關注。但是,除了明確補貼政策外,推動電動車快跑,還有幾個相關環節需要打通。專家指出,發展該產業首先應有標準的統一,如果連充電插頭都不一樣,電動汽車的普及從何談起?此外,有關部門還應加強對電動汽車的風險管控。此前,電動汽車因技術問題常出現一些安全故障,隨著產業規模的不斷擴大,這樣的問題可能會給產業造成致命打擊。

羅蘭貝格合夥人沈軍說,長期來看,中國電動汽車市場仍會保持向上發展的勢頭,“這不能僅靠政府扶持,未來必須形成產業聯盟和產業合作,尤其是需要來自電力行業的支持。因此,我國應從標準、補貼等方面加緊制訂可持續發展的長期計劃,抓住未來5年的關鍵時機。”(記者 童 娜 劉 瑾)

[責任編輯: 雍紫薇]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件