文、表/廣州日報

上周六,央行調查統計司司長盛松成在上海舉行的2016中國資產管理年會上表示,目前發行的貨幣,成了企業的活期存款,形成企業的流動性陷阱。貨幣量再增加也沒有用,利率也不會再下降,投資也不會再增加。

記者觀察發現,自2月29日降準以來,央行已經4個月未採取降準或降息的措施。央行今年以來一直明確中性適度的貨幣政策。但是,對于國內貨幣政策走勢,市場觀點存分歧,降準降息依然有呼聲。而近日民生銀行頻現大宗交易,銀行業分析師也開始唱好銀行板塊,銀行股乃至A股能否迎來春天?

盛松成稱,在今年的貨幣信貸數據中,M2和M1差距不斷擴大。6月末M2同比增長11.8%,很巧,5月末M2同比增長11.8%,去年這時候也是11.8%,說明M2總體上是比較平穩的。但是M1從去年10月份開始高速增長,今年6月末達到24.6%。

據分析,主要原因在于大量貨幣流向企業,但是企業並沒有找到合適的投資方向,于是企業持幣待投資,其次企業將大量的活期存款放在理財產品代替定期以及地方債務置換可能對M1形成擾動。

盛松成:

大量貨幣成了企業活期存款

“現在貨幣政策有一點陷入流動性陷阱的現象。” 盛松成稱,歷史上M1的高速增長往往都是伴隨著經濟上行,而當前的形勢是恰恰相反,這是我們20年來第一次出現,目前發行的貨幣,成了企業的活期存款,形成企業的流動性陷阱,同時大量的個人財富投到了房地產,形成了某種意義上的打比喻的“流動性陷阱”。

那麼,接下來國內的貨幣政策走勢如何呢?

在流動性方面,7月以來央行在公開市場上持續回籠資金。雖然7月13日,央行對13家金融機構開展MLF操作共2590億元。不過,MLF的數量減少,價格持平,意味著央行仍然維持中性的貨幣政策取向。

但對于貨幣政策走勢,市場觀點也出現分歧。方正證券首席經濟學家任澤平最新研報指出,CPI已經重新回落至“1”時代,貨幣政策寬松空間打開,三季度可能成為時間窗口,未來可能先降準,等CPI在三季度末回落到1.5%附近後可能再降息。

不過,招商銀行高級分析師萬釗認為,目前資金面穩定寬松,7月16日至11月12日,還將有4222億元央票陸續到期釋放流動性。在平滑資金面短期波動工具上,預計公開市場逆回購加上MLF還將擔當調控主力,降準降息可能性小。

交通銀行首席經濟學家連平表示,從總體來看,目前流動性充裕,利率水平也在下降。對于是否需要進一步降準降息,連平指出,需要更多考慮貨幣政策的邊際正效應正在遞減,而負面影響可能不斷增加。普遍降息對刺激經濟增長效果較為有限,不但對進一步降低融資成本的效果不大,還可能延緩去產能進程,阻礙去杠桿,不利于供給側結構性改革的推進。在英國“脫歐”公投導致全球市場避險情緒上升、資本回流美國的情況下,假如降息將會進一步加大我國資本流出和人民幣貶值壓力。

連平提出,貨幣政策應結構和總量並重,在保持穩健中性、確保流動性總體合理寬裕的同時,積極發揮財政和投資政策對穩增長、調結構的重要作用,有效採取更具針對性、更為精準和差異化的調控舉措。

信貸增量

6月份人民幣貸款增加1.38萬億元,超出市場預期。

M1

M1從去年10月份開始高速增長,今年6月末增速達到24.6%

不良率

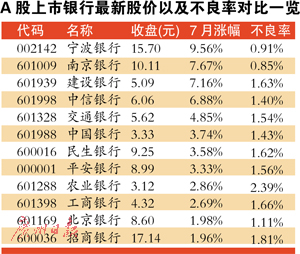

6月末,銀行業各項存款余額同比增10.7%;各項貸款余額同比增13.0%;商業銀行不良率1.81%。

行情

猜想

資產質量改善 銀行股有20%反彈?

雖然“流動性陷阱”的說法不斷出現,但對銀行股而言,似乎最壞的時候已經過去。有不少分析認為,隨著強周期性行業盈利能力回升,銀行業不良貸款和不良率上漲的壓力有望減緩。如果出現龍頭股帶動,銀行股有可能出現約20%的反彈。而在多數人士看來,建設銀行和民生銀行有望成為新的龍頭。

銀監會15日公布的數據顯示,截至6月末,銀行業資產總額212.31萬億元,同比增長15.6%;各項存款余額150.59萬億元,同比增長10.7%;各項貸款余額106.69萬億元,同比增長13.0%。商業銀行不良率1.81%。央行當天公布的數據顯示,6月信貸增量為1.38萬億元,超出市場預期。不過,華泰證券分析師羅毅指出,不應理解為流動性放水。上半年人民幣貸款增量總額7.53萬億,完成全年貸款預計目標58%。

分析:周期行業短期企穩有利于緩解上市銀行新增不良壓力

同時,有專業人士認為,銀行不良貸款有可能滯漲,有利于行業前行。國家統計局最新數據顯示,1~5 月份,規模以上工業企業利潤同比增長6.4%,工業企業效益繼續呈現積極變化。其中,強周期的煤炭、鋼鐵和有色等的盈利卻出現恢復性增長,煤炭行業利潤同比暴增2.5 倍。據中鋼協統計,1 月~5 月,重點鋼鐵企業盈虧相抵實現利潤87.36 億元,同比增長7.38 倍。華創證券分析師華中煒表示,周期性行業是銀行新增不良貸款大戶,雖然煤、鋼等行業短期數據不代表趨勢性向好,但行業利潤恢復性增長和收縮投資已是不爭的事實,且上市銀行客戶多為央企及地方核心國企,周期行業短期企穩有利于緩解上市銀行新增不良壓力。

另外,個人按揭貸款猛增擴大了銀行優質資產。央行最新數據顯示,6月新增貸款1.38萬億元,超出市場預期。但從信貸結構來看,居民貸款新增創歷史新高,達到7124億元。整個上半年居民貸款共新增2.95萬億元,同比多增1萬億元,成為貸款新增主力。天風證券分析師張淼指出,上半年房貸新增或超2.3萬億元,增長強勁。

因此,在不少機構人士看來,銀行板塊基本面惡化速度放緩,有望迎來邊際好轉。而隨著養老金入市漸近,深港通開啟在即以及資產荒之下,險資、公募絕對收益加倉,高股息率的銀行股或迎來一波行情。招商證券首席金融行業研究員馬鯤鵬稱,即使在不賭任何利好政策的情況下,僅看估值,銀行板塊估值從當前的0.83倍PB逐步修復至1倍PB,對應20%左右絕對收益空間。

關注

1

建設銀行

不良貸款生成率現拐點

記者獲悉,建行成為今年首家不良貸款生成率出現拐點、不良毛生成率持續下降的銀行,資產質量的拐點將先于行業到來。建行不良生成率明確下降,部分股份制銀行和城商行不良生成率企穩跡象明顯,正面典型帶來的將是資本市場和全社會對銀行業整體不良情況的重新判斷和預期修正。建行A股上周表現亮眼,5天中有4天出現上漲,上周五收于5.09元,周漲幅7.16%。

擬9月推不良信貸資產證券化

建設銀行行長王祖繼曾表示,擬最快于9月推出不良資產證券化。今年通過多渠道處理不良,新暴露出來的不良同比將減少。

數據顯示,建行今年一季度單季度加回核銷處置後不良貸款凈生成率僅為0.75個百分點,同比逆勢下降13bps,環比大幅回落166bps,表明不良生成情況邊際好轉。業內指出,過去幾年建行主動加快了風險暴露和不良核銷的力度,2015年建行的風險尤其是制造業貸款的風險得到了充分的釋放。

“建行是今年唯一一家不良生成能確定出現拐點、不良毛生成將持續下降的銀行。”招商證券首席金融行業研究員馬鯤鵬告訴記者。此外,部分東部城商行和股份制銀行不良生成率已經企穩,但是否能出現持續下降並不確定。在當前經濟形勢下,不良生成率下降難能可貴,而且建行不良認定標準方面在銀行內最嚴格,建行不良/90天以上逾期貸款指標為162%,為上市銀行最高,顯著高于其他三大行(均在110%~120%區間)。

對于銀行板塊的走勢,馬鯤鵬指出,無論從絕對估值水平,還是基于板塊輪動的策略角度看,銀行板塊的配置價值早已具備,此前遲遲不動的核心原因在于缺乏龍頭個股。“如今具備拐點效應的龍頭個股已經出現在龍頭帶動下板塊性行情啟動在即,預計板塊有20%絕對收益空間。”隨著對潛在拋壓擔憂的逐步消除,預計銀行板塊估值逐步修復20%。

關注

2

民生銀行

大股東爭奪戰

繼東方集團和華夏人壽簽署一致行動人協議決定“抱團”後,泛海控股董事長兼總裁、民生銀行副董事長盧志強近日多次增持民生銀行,截至7月12日,盧志強目前在民生銀行的持股比例由2.84%上升至3.91%。

兩大宗交易或同一人所為

據港交所披露,7月11日,泛海控股董事長兼總裁、民生銀行副董事長盧志強增持民生銀行A股392335560股,均價8.82元/股。當天盧志強還以8.96元/股增持了120萬股。次日,盧志強又以9.08元/股增持了180萬股。

盧志強的增持或許不止這麼多。7月14日,民生銀行又再出現大宗交易,成交4.5億股,成交金額40.373071億元,成交均價9元/股。當日,民生銀行資金凈流入2.28億元,位列滬深兩市當日資金凈流入前十名。

雖然這筆大宗交易尚未披露,不過有分析人士指出,7月14日民生銀行的大宗交易與7月11日的買賣方營業部完全一致,因此前者可能也是盧志強所為。盧志強的介入或意味著民生銀行股權之爭將再添一把火。

為換屆談判增加籌碼?

對于盧志強大手筆增持民生銀行,某銀行業分析師指出,以9.7折甚至9.9折價格接盤75億元的大宗交易,可見大宗接盤方對後續股價表現的超強信心。

而接近民生銀行的相關人士還認為,盧志強此舉,與民生銀行董事會換屆在即不無關係,很可能為了在換屆談判中增加籌碼。去年全國兩會期間,盧志強曾表態,不讚成任何一家企業絕對控制民生銀行。

民生銀行股權長期分散,然而,安邦保險集團兩年前開始的強勢介入,以及一些原有股東的減持,使得多年不變的分散股權結構發生重大變化,董事會不得不開始改組。

而本應在去年4月進行董事會換屆選舉的民生銀行,延期換屆已經一年有余。就在上月底,民生銀行的兩大股東東方集團和華夏人壽簽署了一致行動協議。雙方成為一致行動人後,佔民生銀行總股本的比例為5.48%。當時分析也多認為,雙方合作的目的主要是為了獲取民生銀行第七屆董事會的席位。

上周五,民生銀行股價收跌0.54%,報9.25元。招商證券首席金融行業研究員馬鯤鵬指出,當前民生融資余額已降至23億元的歷史低位,若再進行融資買入,這將是合理的起點,其認為,民生銀行資金面迎來拐點。

投資建議

關注現拐點特徵的龍頭銀行股

值得注意的是,在A股市場上,銀行股雖然表現穩定,但並未成為拉動A股上漲的主力,上周五銀行板塊上漲0.44%,上證指數卻微漲0.01%。對此,專業人士表示,從估值和基本面看,銀行股存在反彈預期,但需要龍頭帶動。而建設銀行、民生銀行、浦發銀行、興業銀行和交通銀行等有望成為新的反彈龍頭。

招商證券分析師馬鯤鵬表示,過往歷次銀行板塊行情,均由特色鮮明的龍頭個股帶動。在當前的宏觀經濟環境和資本市場狀況下,建議投資者應把握已經顯現拐點特徵的龍頭銀行。在該分析師看來,建設銀行有望成為未來的龍頭之一。建設銀行,基本面拐點確立,唯一一家今年不良毛生成率量能出現持續性同比下降的銀行,這在當前全行業面臨的不良壓力下將成為最顯著的驅動力。同時,建設銀行雖然為國有四大銀行,但A股流動市值不足500億元,最新為488.3億元。去年的股息率卻高達5.6%。因此,馬鯤鵬認為,建設銀行未來可能有40%的上漲空間。

中銀國際證券分析師袁琳也指出,通過近期對建行的走訪,鑒于相對優良的資產質量和強勁的資本實力,將建行2016年和2017年凈利潤預測分別上調1%和16%。

另外,民生銀行、浦發銀行、興業銀行和交通銀行也被多家機構看好。其中,馬鯤鵬認為民生銀行基本面和市場預期均已在底部,預計民生銀行將迎來市場資金面拐點。

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391