除了基本養老金,職業年金將是影響機關事業單位職工退休後領取養老金的重要因素。對于這部分將進入市場化運作的資金,如何讓它在未來養老中發揮出最大收益?《經濟日報》記者進行了調查——

根據《機關事業單位工作人員養老保險制度改革的決定》,按照“老人老辦法,新人新辦法”的原則,不同類型的人群,共有的基本養老保險金為體現公平,同等條件的個人賬戶養老金一般不會出現太大差異。真正能夠體現職工貢獻和養老金數目差異,很大程度上取決于職業年金、過渡性資金等補充部分。機關事業單位如何才能管理好與職工利益息息相關的職業年金?

選擇誰來管理

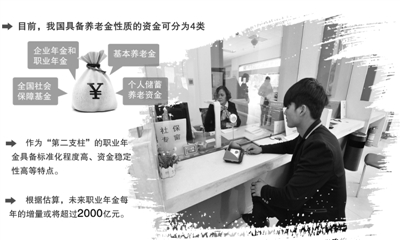

目前,我國企業職工每年繳納的企業年金投資管理規模約為7000億元。根據估算,未來機關事業單位職工繳納的職業年金每年增加部分將超過2000億元。

“基本養老+職業年金”的雙層設計是機關事業單位養老保險制度改革的基本原則之一。“職業年金的出現意味著機關事業單位人員的養老將告別‘免繳費’時代,這對各類資產管理機構來說是絕好的機會。”富國基金年金投資總監黃興說。

截至去年三季度末,我國共有事業編制人員超過3100萬人,其中建立職業年金的人數很少。據估算,未來企事業單位職工繳納職業年金每年增加部分將超過2000億元。目前,我國企業職工繳納的企業年金投資管理規模約為7000億元。

職業年金和企業年金能否用來投資理財?海富通基金機構業務管理部總經理禮雁冰介紹,目前,我國具備養老金性質的資金可分為4類。一是全國社會保障基金。這部分資金委托投資管理機構絕大多數是公募基金公司,基金管理養老金的參與度較高。二是企業年金(職業年金)。可由投資管理機構代為管理,目前,我國有20家投資管理公司,其中有10余家是基金公司。三是基本養老金。除廣東、山東等地委托全國社保基金理事會代為管理1000億元外,其他地區基本都將這筆錢放在銀行做定存或買國債,未進行市場化運作。四是個人儲蓄養老資金,目前還很難跟蹤判斷銀行存錢的目的是不是養老。

這四類資金成為養老金的四根支柱,共同支撐起我國的養老金體係,作為“第二支柱”的職業年金則具備標準化程度高、資金穩定性高等企業年金沒有的特點。

然而,職業年金發展依然面臨挑戰。機關事業單位的人員老齡化問題較之企業更為嚴重,對資金的絕對收益指標要求更高。因此,要保持長時間多賺錢、不賠錢的狀態,對于任何資管機構來說都並非易事。

博時基金養老業務部總經理耿紅認為,從國內外養老金管理經驗看,推進養老金市場化改革,個人養老金自主選擇投資是大勢所趨。無論是企業年金、職業年金,還是基本養老金,如果能夠通過市場選出合適的資管機構進行必要的投資保值增值,實際上是幫助各類單位擺脫了包袱,讓專業的資管機構“代勞”理財事務的多贏之舉。

基金公司怎麼管

公募基金已經推出不少養老產品,以契合“無風險”和“高收益”的養老投資需求。在年金管理上,“追求風險可控的穩定收益”是所有舉措的出發點。

基金公司將如何管理職業年金?“所有的舉措,出發點都是為了符合職業年金‘追求風險可控的穩定收益’這一資金性質而制定。”耿紅認為,傳統公募基金業務更重視相對排名,只要跑贏大盤指數、證明基金經理的能力就好,而職業年金管理顯然更追求絕對收益。

禮雁冰認為,在風險偏好上,年金投資對部分高風險投資標的,一般不會考慮收益情況,會早早作出必要規避。在資產配置上,年金投資應貫徹“以配置為主,以交易為輔”的方法,通過波段選股操作等增加收益,這類方法與傳統公募基金操作有較大區別。

由于年金客戶的需求差異大,一般都實行單一賬戶管理,這就給銷售服務帶來難度。以博時基金為例,該基金制定出“完善服務+客戶導向”戰略,通過中臺管理係統,讓各個崗位的信息通過係統順暢流轉,以對不同客戶的銷售服務提供支持。

非公募資產規模佔比超過50%的海富通基金,針對以年金為代表的機構投資者作了有針對性的部門配置。

在養老產品設計上,公募基金推出了不少創新產品,以契合“無風險”和“高收益”的養老投資需求。比如,海富通養老收益、天弘安康養老、嘉實絕對收益、上投分紅添利等產品,有的直接投資養老主題股票,有的屬于絕對收益基金,有的規定“保本+定期分紅”……這些產品都從不同程度兼具了養老金“不虧損”的特性。

基金管理年金的業績如何?北京展恆基金研究中心研究員任連潔介紹,2014年第三季度公布的39只社保基金的重倉流通股平均收益率達45.5%;中國社保基金理事會副理事長王忠民介紹,2014年我國社保基金實現權益投資收益率超過11%,可見公募基金的貢獻不小。

在企業年金方面,2014年前3季度全國企業年金基金全部計劃加權平均收益率分別為5.88%、5.52%以及5.95%。如博時基金,目前這家公司2014年養老金委托投資規模超過1100億元,企業年金規模超過300億元,年金組合年均收益約10%。

投資渠道亟待拓寬

個人養老資金自主投資是今後的大勢趨,而我國目前還停留在單位或企業“代職工作出投資決策”的狀態,個人無法介入投資風險規避或承擔的決策中去。

如果說個人養老資金進行自主投資是今後改革的大勢趨,那麼,無論是企業年金還是職業年金投資,在各方作出自主選擇的同時,相關風險教育必不可少。說白了,“天下沒有穩賺不賠的投資”,個人、企業、機關事業單位,在市場化選擇資產管理機構時,都應清楚投資責任和投資風險。

事實上,盡管年金管理是一片前景廣闊的投資“藍海”,但從目前已有的企業年金和職業年金投資看,仍然存在發展制約。一方面,目前這類資金與社保基金相比,投資范圍限制較多。社保基金可投資二級市場和股權投資等領域,而年金目前仍在摸索中,尚未完全放開。加上部分發行主體上有嚴格的規定,日常運作方式上,年金投資可選擇的產品較少。

從目前年金投資環境看,受宏觀上分業監管格局影響,公募基金、券商和保險3大類機構,各自投資領域和投資專長都不一樣,“各有跑道各自飛”的狀態相較于國外混業經營的狀態,投資操作渠道受到一定程度的限制。

從產品本身發展看,目前國外已經出現很多生命周期型的基金,個人投資者可根據自身特點和年齡結構進行投資,而我國目前還停留在單位或企業“代職工作出投資決策”的狀態,其投資風險控制效果如何,還需要未來市場作出回答。

[責任編輯: 王君飛]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件