國務院昨天公布了“關于機關事業單位工作人員養老保險制度改革的決定”,規定機關事業單位工作人員需繳納基本養老保險費的比例為本人繳費工資的8%,單位繳納比例為本單位工資總額的20%。這意味著養老金雙軌制在制度上被終結。

社保專家表示,新規僅實現了制度上的並軌,機關事業單位和企業間的養老待遇差距還將存在較長一段時間。但新規保障了機關事業單位中“老人”“中人”養老待遇將不會降低,而“新人”養老待遇或將微降。京華時報記者趙鵬

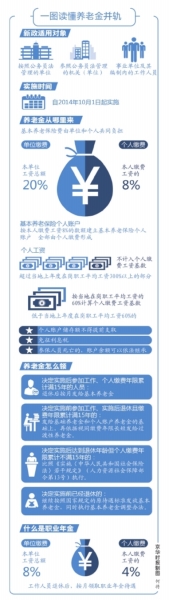

□政策要點

計發辦法

退休人員養老金標準不變

決定指出,我國將實行社會統籌與個人賬戶相結合的基本養老保險制度。基本養老保險費由單位和個人共同負擔。單位繳費比例為本單位工資總額的20%,個人繳費比例為本人繳費工資的8%,由單位代扣。按本人繳費工資8%的數額建立基本養老保險個人賬戶,全部由個人繳費形成。個人工資超過當地上年度在崗職工平均工資300%以上的部分,不計入個人繳費工資基數;低于當地上年度在崗職工平均工資60%的,按當地在崗職工平均工資的60%計算個人繳費工資基數。

按照決定,在此決定實施後參加工作、個人繳費年限累計滿15年的人員,退休後按月發給基本養老金;在此決定實施前參加工作、實施後退休且繳費年限累計滿15年的,發給基礎養老金和個人賬戶養老金的基礎上,再依據視同繳費年限長短發給過渡性養老金;在此決定實施後達到退休年齡但個人繳費年限累計不滿15年的,比照《實施〈中華人民共和國社會保險法〉若幹規定》(人力資源社會保障部令第13號)執行;在此決定實施前已經退休的:繼續按照國家規定的原待遇標準發放基本養老金,同時執行基本養老金調整辦法。

並軌時間

2014年10月起實施新規

人社部專家委員會委員、清華大學就業與社保研究中心主任楊燕綏表示,決定的最大意義,就在于明確了我國養老雙軌制並軌的時間表。該決定自2014年10月1日起實施,這就意味著從去年10月起,我國就已從制度上實現了養老雙軌制的並軌,雙軌制也隨之被打破。這一時間點的確定,同時使得決定實施前已退休的“老人”、決定實施前參加工作但尚未退休的“中人”和決定實施後參加工作的“新人”界限被劃分清楚。

雖然在制度實施方面還存在一係列操作性的實施細則需要明確,但這已經表明,無論參保繳費從何時真正開始,但機關事業單位及其工作人員,都得從2014年10月起就補繳相關的養老保險費了。

她還分析,對于那些臨近退休年齡的“中人”,不排除還存在將其視同為“老人”,直接實施“老人”政策的可能。不過對于臨近退休多長時間的“中人”可視同為“老人”,還需要國家進一步明確。

單獨建賬

防企業職工養老險背包袱

決定提出,機關事業單位基本養老保險基金單獨建賬,與企業職工基本養老保險基金分別管理使用。人社部專家咨詢委員會專家、中央財經大學社會保障研究中心主任褚福靈認為,這主要是由于機關中改革前參加工作、改革後退休的所謂“中人”數量較多,其過去的視同繳納年限較多,即“歷史欠賬”偏多,如果不單獨建賬,而是兩個基金直接合並,會給企業職工養老保險基金背上更大的包袱,出現擠佔企業職工養老保險基金的問題,不利于雙軌制並軌的順利啟動。

楊燕綏則認為,單獨建賬還可能帶來另一個問題,就是機關事業單位基本養老保險繳費可能不會按月實時繳納,而可能採取空賬運行的方式。不過由于機關事業單位的基本養老保險單位繳費和養老金發放都是財政買單,因此即使空賬運行,也不會影響到其運行的平衡。不過,機關事業單位的基本養老保險個人繳費由于涉及做實個人賬戶,以及個人賬戶余額可以依法繼承和轉移的需要,預計機關事業單位的基本養老保險個人繳費應據實繳費並實賬運行。

□專家解讀

1.公務員待遇是否降低?

“新人”養老待遇或微降

褚福靈介紹,決定將相關人員明確分為“老人”、“中人”和“新人”三類。文件提出,對改革前已退休人員,保持現有待遇並參加今後的待遇調整;對改革前參加工作、改革後退休的人員,通過實行過渡性措施,保持待遇水平不降低。換言之,老人和中人的待遇將不會降低。

對于拉近養老雙軌制待遇差距的希望,褚福靈認為更多應會體現在新人群體中。決定提出,對改革後參加工作的人員,通過建立新機制,實現待遇的合理銜接。褚福靈分析,這意味著新人將按新辦法參保,新老有別的方式,可能會使其養老待遇水平,與同期參保後退休的企業職工更加趨近。

余清泉對此表示認同,他還進一步分析,過去機關事業單位人員退休待遇與職務職級關聯極大,而今後以新人為主,他們的退休待遇更多會與工資和基金運營等因素挂鉤。也就是說,他們的退休待遇會與通貨膨脹等因素發生關聯,待遇水平因此縮水的可能性相對更高。

2.職業年金起什麼作用?

確保待遇消除改革阻力

決定稱,機關事業單位在參加基本養老保險的基礎上,應當為其工作人員建立職業年金。單位按本單位工資總額的8%繳費,個人按本人繳費工資的4%繳費。工作人員退休後,按月領取職業年金待遇。

楊燕綏認為,“應當”這一措辭說明職業年金屬于強制建立,這與自願建立的企業年金截然不同。企業和個人28%的養老險總繳費率,遠遠低于機關和個人28%的養老險繳費率與職業年金12%的繳費率之和。這12%的差距,也確保了公務員養老待遇不會出現較大幅度降低的問題。當然這也使得雙軌制並軌後目前僅僅是制度實現並軌,待遇要實現並軌,還需要很長一段時間。

褚福靈則認為,職業年金將可保持兩個制度間的待遇差距,這也正是為了使雙軌制並軌改革能夠實現平穩過渡、消除阻力的重要措施。

3.社保繳費費率會降嗎?

企業機關費率遠景可降

我國養老保險繳費率在國際上居于較高水平,十八屆三中全會也指出,適時適當降低社會保險費率。人社部近日提出,社會保險費率將適時適當下調。不過這次決定仍採取了與企業職工養老險相同的費率等指標,並未降低。

褚福靈分析,機關事業單位人員參加養老保險的主要指標原封不動地套用了企業職工養老保險的規定,實現了養老雙軌制並軌時制度上的公平,這也可避免並軌後再制造出更大的待遇差距。

楊燕綏預計,從長遠看,降低過高的費率是必然的。當前我國經濟處于下行的運行區間內,企業在自身發展受到約束的同時,再承擔相對高昂的社保繳費費率,肯定無法長期支持下去。因此降低企業繳費費率是可期的。出于制度公平的考慮,一旦企業繳費降低,機關單位的繳費費率也會同步降低。不過預計個人8%的繳費率要降低則可能性不大。

□制度歷史

1955年我國確立機關事業單位退休制度。

1958年我國統一了企業職工和機關事業單位工作人員的退休制度。

1978年基本確立幹部退休制度。

1982年正式確立了幹部離休制度。

1991年規定社會養老保險費用由國家、企業和個人三方共同負擔,實行社會統籌。企業職工養老從“單位保障”邁向了“社會保障”。

1995年國家率先對企業養老制度進行社會保障改革,實行企業和個人共同承擔的“統賬結合”模式。機關和事業單位未列入改革范圍,依舊由國家財政完全撥付。形成了養老“雙軌制”模式。

2008年國務院決定在5個省市先行開展事業單位養老保險制度改革試點,與事業單位分類改革配套推進。

2012年養老“雙軌制”在全國“兩會”上引起代表委員們的關注和熱議,對養老體制進行改革、取消養老金“雙軌制”的呼聲高漲。

[責任編輯: 楊麗]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件