原標題:2013年手機行業發展情況回顧與展望[圖]

2013年,世界經濟延續緩慢復蘇態勢,全球消費電子市場保持小幅增長,手機市場形勢好于2012年。市場研究機構IDC稱,2013年全球手機出貨量達到18億部,同比7.3%,增速比2012年明顯提高;智能手機的快速增長是帶動手機市場成長的主要動力,IDC稱,2013年全球智能手機出貨量首次突破10億部,達到10.04億部,同比增長38.4%,佔手機整體出貨量份額達到55%。與手機市場規模擴張相伴的是行業競爭進一步加劇,手機產業競爭由原先的單純產品競爭演變為硬件、軟件與服務的全方位競爭。面對市場與競爭結構的不斷變化,我國手機企業積極應對,加快產品革新,提升服務質量,行業整體平穩運行,產量規模繼續擴張,外貿出口穩步增長,效益質量持續提升,對我國電子制造業、軟件業及通信業的發展起到了積極的支撐作用。

一、基本情況

(一)產量保持較高增速

2013年全年,我國手機產量達到14.6億部,增長23.2%,增速比上年提高18.9個百分點。據IDC發布的2013年全球手機18億部的出貨量測算,我國產量佔全球出貨量份額達到81.1%,比2012年提高10個百分點以上,我國全球手機生產制造基地的位置得到進一步穩固。從全年產量走勢來看,呈平穩較快增長態勢,除三、四月份累計產量增速相對較低以外,其余各月累計產量增速均在20%以上。

圖1 2013年我國手機累計產量情況

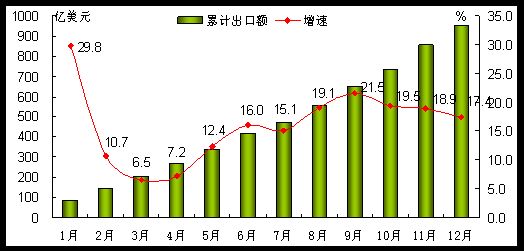

(二)出口量額穩步提升

2013年以來,在全球手機市場規模持續擴張與結構變化加快帶動下,我國手機出口呈現較快增長態勢。據海關統計,1-12月,我國手機出口11.9億部,同比增長16.9%,增速比上年提高1.0個百分點;出口額951億美元,同比增長17.4%,增速高于電子信息產品平均水平5.5個百分點。從全年各季度累計出口額增速來看,波動較為明顯,3月末、6月末、9月末和12月末,增速分別為6.5%、16.0%、21.5%和17.4%,呈逐步走高後又逐漸趨穩態勢。

圖2 2013年我國手機累計出口額情況

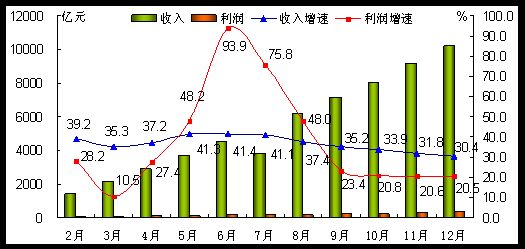

(三)效益規模較快增長

2013年以來,在市場需求快速增長拉動下,我國通信終端設備制造業經濟效益保持較快增長。1-12月,行業共實現主營業務收入10233億元,同比增長30.4%;實現利潤總額355億元,同比增長20.5%;行業收入增速高于電子制造業平均水平20.0個百分點;行業平均利潤率達到3.5%,低于電子制造業平均水平1.0個百分點,效益質量還有待提升。

圖3 2013年以來我國通信終端設備制造業效益情況

(四)行業投資高位運行

2013年,通信終端設備制造業500萬元以上項目完成固定資產投資434億元,同比增長38.8%,增速比上年提高20個百分點以上,高于電子制造業平均水平25.9個百分點。從投資走勢來看,上半年增速波動較為明顯,全年總體保持在30%以上的較高水平。從投資領域來看,企業的投資重點從生產環節向上下遊轉移,主要包括上遊的芯片、設計和軟件開發以及下遊的增值服務等領域。

圖4 2013年以來我國移動通信及終端設備制造業投資完成情況

二、運行特點

(一)整體出貨情況

2013年,國內手機市場累積出貨量為5.79億部,同比增長24.1%。其中,2G手機出貨量為1.7億部,3G手機出貨量達到4.08億部。其中,智能手機出貨量為4.23億部,同比增長64.1%,市場佔有率達到73.1%;其中Android手機出貨量3.98億部,佔同期智能手機出貨量的94.0%。

(二)新品上市情況

2013年,國內上市手機新機型2861款,同比下降26.7%。其中,2G手機新機型786款,3G手機新機型2055款,TD-LTE手機新機型20款。其中,上市智能手機新機型2288款,同比增長3.0%,佔同期新機型總數的80.0%;其中有2217款採用Android操作係統,佔同期智能手機新機型數的96.9%。

(三)國產品牌發展情況

2013年,國產品牌手機出貨量4.61億部,同比增長24.9%,佔手機總出貨量的79.7%;上市新機型2691款,同比下降27.2%,佔手機上市新機型總量的94.1%。3G手機中,國產品牌出貨量份額分別為:TD-SCDMA手機89.0%、WCDMA手機52.2%、cdma2000手機75.5%;TD-LTE手機中,國產品牌佔比54.0%。

[責任編輯: 王偉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件