2013年9月22日,上海——《福布斯》中文版發布“中國現代家族企業調查報告”。調查范圍包括滬深兩地上市的民營家族企業、港交所上市的內地民營家族企業,以及由臺灣董事學會提供的臺灣地區上市櫃家族企業。這也是福布斯中文版連續第四年對中國上市家族企業進行調查。

中國越來越多家族企業的發展,遇到了交接班、經濟增長放緩以及產業轉型升級三重挑戰,如何在順利交接班的同時,應對危機與波動的風險,實現企業的持續成長,已經成為當下中國家族企業面臨的“時代課題”。

我們所認定的家族企業是企業所有權或控制權歸家族所有,以及至少有兩名或以上的家族成員在實際參與經營管理的企業。“所有權”強調,企業實際控制權屬于某個以血緣、姻親關係為聯結的家族所有;“家族”則強調,對于僅一人控股或無親屬關係的幾人(無論是否為一致行動人)共同控股的、且無控股股東的親屬持股或任職的情況,也不將該企業視為屬某個家族所有。

福布斯中文版還同時發布了A股最大的100家上市家族企業及在香港上市的50家最大的中國內地家族企業兩份榜單。

截至2013年7月31日,共有2,470家A股上市公司,其中1,039家為國有公司,1,431家為民營公司,後者佔比超過一半達到57.94%。通過統計,我們又將民營企業劃分為家族企業和非家族企業,在統計中共有711家民營上市的家族企業,佔比為49.7%。

由于區域發展及開放政策的不同,兩岸三地的中國家族企業在行業發展、經營業績及代際傳承方面均有所差異;但其在企業文化、組織架構及思維價值觀方面又存在極為相似的特性。隨著近年來家族企業的傳承與發展日益受到關注,代際交接班也正式進入熱潮期。

盡管自去年年末開始A股IPO遭遇暫停,但從當年下半年的上市企業數量來看,家族企業在其中所佔比例仍呈上升趨勢,家族企業的整體數量和實力無疑是民營企業的重要支柱,但在經濟疲軟的環境下,已交由二代掌管的企業業績普遍不如一代親自掌舵的企業,對于目前交接班步入高峰期的企業而言,交班人和繼任者都需要做好充分的準備。

相比之下,佔臺灣民營經濟總市值70%的臺灣地區家族企業已走過更久的發展歷程,普遍已進入二至三代傳承經營。在抵禦危機與波動方面,家族企業的凈利潤率表現也較非家族企業更優。

福布斯中文版2013年中國家族企業調查報告有以下重點發現:

一、A股上市家族企業中二代數量明顯增多

二、抵禦危機與波動能力,接班二代尚不如掌權一代

三、赴港上市趨緩,如何逆勢而上成挑戰

四、臺灣民企支柱,行業集中,傳承階段多與產業相關

五、A股上市家族企業全面超越臺灣上市櫃家族企業,兩岸共治業績成鮮明對比

一、 A股上市家族企業中二代數量明顯增多

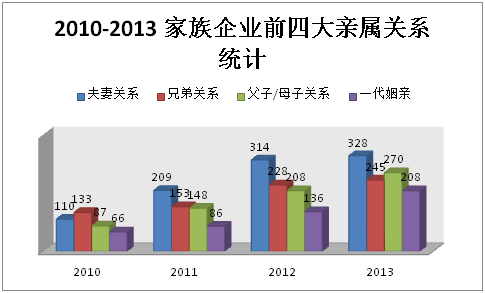

通過我們4年對中國家族企業的跟蹤調查發現,家族企業中的主要親屬關係變化幾乎可以說是中國家族企業發展的縮影,在調查中顯示,2010年時,兄弟關係在企業家族成員中尚處于首要地位;而隨後兩年中,創業板的誕生刺激了大批中小家族企業的集體上市,“夫妻檔”的比例也同時呈直線上升,而隨著第一代企業家年齡的增長,子女等二代們開始進入企業並扮演日益重要的角色,今年父(母)子(女)的關係數量首次超越了兄弟關係,以將近4成的比例成為第二大親屬關係。

子女等二代們已經越來越多地參與到家族企業的經營管理當中,除了比例呈直線上升的父子/母子關係數量,父女/母女關係也增長到17.7%,女婿/兒媳的數量超過去年的兩倍,此外甥舅/叔侄和二代姻親數量亦有顯著增長,家族企業兩代人交接班的態勢已日益明朗化。

二、 抵禦危機與波動能力,接班二代尚不如掌權一代

家族企業大多為中小型企業,在轉型升級的過程中面臨資金壓力,而過去一年中,受到經濟增長轉慢和政策調控的影響,許多家族企業上市進程放緩,融資困難直接導致了企業經營狀況的下滑。

| 表2 A股上市各類型家族企業業績表現對比 | ||||||

| 類別 | 企業家數 | 2010年-2012年 | ||||

| 凈利潤復合增長率 | 主營業務收入 復合增長率 | 凈利潤率 3年平均 | ROE 3年平均 | ROA 3年平均 | ||

| 家族第一代任職的企業 | 645 | 9.9% | 23.5% | 8.7% | 11.4% | 5.8% |

| 家族企業第二代接管的企業 | 66 | 2.5% | 40.5% | 6.4% | 10.2% | 5.4% |

| 一二代同時任職的家族企業 | 259 | 7.2% | 26.8% | 8.7% | 12.5% | 6.2% |

| 一二代未同時任職的家族企業 | 452 | 11.1% | 23.6% | 8.3% | 10.4% | 5.5% |

在家族企業中,一代掌權的企業有645家,佔比超過九成;二代完成接班的為66家,較去年上升了21家,佔比接近10%。可以看出,A股上市家族企業的交接班步伐開始加快。然而,二代接管的家族企業經營業績普遍不如一代掌權的企業。盡管企業規模仍能擴張,主營業務收入復合增長率幾乎達到一代掌管的兩倍,但是2.5%的凈利潤復合增長率遠低于一代操控大局的9.9%。3年平均的凈利潤率、ROE和ROA也均低于一代主導的企業,說明二代對于企業的掌控和發展盈利能力較一代遜色,尤其是在經濟增長放緩、經濟轉型期風險增大和經營環境難如人意的情況下,如何能夠帶領企業轉型發展,是接班二代們需要思考的問題。

三、 赴港上市趨緩,如何逆勢而上成挑戰

目前,在香港聯交所上市的企業共有1,590家,其中約有500家企業為中資民營企業。根據我們的家族企業定義,截至2013年6月30日,在香港上市的內地家族企業共計有194家。

內地在香港上市的家族企業大多比較年輕,所以家族關係也相對清晰簡單,其中夫妻關係依舊是香港上市的內地家族企業主流,目前已佔到40%的比例。這和海外市場的上市規則也有一定關係,他們大多通過海外注冊的代持公司共同享有家族企業的股權。此外,父子/母子關係的數量也在增加,且兒子進入家族企業任職的比例要遠大于女兒。可以看出香港上市的內地家族企業交接班序幕已然拉開。尤其值得注意的是一、二代姻親關係的數量都在增加,增幅都達到50%。對于受到獨生子女政策影響的內地家族企業來說,姻親關係是不可忽視的選擇。

| 香港上市內地家族企業經營業績概況 | ||||||

| 類別 | 企業家數 | 2010年-2012年 | ||||

| 凈利潤復合增長率% | 總營業收入復合增長率% | 凈利潤率 | ROE | ROA | ||

| 3年平均 | 3年平均 | 3年平均 | ||||

| 港股上市內地家族企業 | 194 | 9.3% | 21.1% | 13.3% | 15.9% | 6.3% |

| 管理者為家族成員的家族企業 | 129 | 12.2% | 21.5% | 15.5% | 16.0% | 7.0% |

| 管理者為職業經理人的家族企業 | 65 | 4.0% | 20.6% | 10.9% | 15.5% | 5.5% |

| 家族第一代任職的企業 | 180 | 10.4% | 21.7% | 13.6% | 16.1% | 6.3% |

| 家族第二代接管的企業 | 14 | -8.5% | 15.3% | 9.0% | 12.5% | 6.2% |

和去年相比,在香港上市的內地家族企業中由家族成員擔任CEO的比例有所下降,職業經理人相對于內地而言更受青睞。然而,通過分析我們看到,管理者為家族成員的129家內地赴港上市家族企業的經營業績要普遍好于職業經理人掌管的公司。由家族成員掌管的企業各項指標均明顯高出由職業經理人管理的企業,尤其是凈利潤3年復合增長率是其3倍。或許,職業經理人和家族企業之間的磨合還需要更久的時間,家族成員的放權與職業經理人自身的責任感提高都還有待增強。

家族創業第一代掌管的企業業績要明顯優于交班二代的企業,業績中的凈利潤復合增長率要高出二代接班的近20%。對比兩個市場上的二代接管的家族企業經營業績,香港上市的二代接班者們仍需努力。盡管與過去一年的業績頹勢和在香港上市的內地民營企業中二代接班數量相關較弱,但面對重重阻力,接班二代們需要更好地適應國際化資本市場。

四、 臺灣民企支柱,行業集中,傳承階段多與產業相關

家族企業是臺灣的主要經濟核心。在1442家上市櫃的民營企業中,家族企業共佔了76%,家族企業的總市值則佔民營企業總市值的70%,足見家族企業在臺灣的重要性。

高科技與制造業為臺灣創造了經濟奇跡,電子零組件、光電與建材營造業為臺灣前三大上市櫃家族企業所從事行業。其中75%的電子零組件公司為家族企業。而電機機械、建材營造與紡織纖維業三大行業的90%以上都是家族企業。

臺灣上市櫃家族企業平均成立超過30年,其中最早成立的是在1946年,已有67年歷史。由于部分企業成立已久,有超過1/3的企業都傳至二代以後。各產業也因發展時期不同而在企業傳承的階段上有所差異,電子高科技等發展較晚的產業,主要仍由第一代掌權。

| 家族企業接班與任職情形績效比較 | ||||||||

| 上市上櫃類別 | 企業家數 | 佔比 | 2010年-2012年 | |||||

| 凈利潤復合成長率 | 主營業務收入復合成長率 | 凈利潤率 3年平均 | ROE 3年平均 | ROA 3年平均 | ||||

| 家族企業中有無同時任職 | 1.兩代無同時任職 | 745 | 69.0% | -26.1% | 8.7% | 4.1% | 3.9% | 8.7% |

| 2.兩代同時任職 | 335 | 31.0% | -17.8% | 9.4% | 3.8% | 7.3% | 8.7% | |

| 1.兩代無同時任職 | (1)第一代掌權 | 498 | 66.8% | -28.4% | 8.5% | 3.0% | 3.2% | 8.9% |

| (2)第二代掌權 | 210 | 28.2% | -19.3% | 9.2% | 6.7% | 5.1% | 8.2% | |

| (3)第三代掌權 | 37 | 5.0% | -33.2% | 8.4% | 5.2% | 6.0% | 8.5% | |

| 2.兩代同時任職 | (1)接班進行中 | 276 | 82.4% | -19.1% | 10.0% | 3.5% | 7.1% | 8.5% |

| (2)已接班 | 59 | 17.6% | -11.7% | 6.5% | 5.4% | 8.5% | 9.6% | |

數據源:2013年5月上市櫃公司公開資料,臺灣董事學會整理, 2010-2012年績效

上市櫃家族企業中有45%的總經理或CEO是由家族成員擔任,其中總經理由職業經理人治理的公司則佔55%。這些由職業經理人管理的企業,在凈利潤率和凈利潤復合增長率的水平上,其績效表現亦不遜色于家族CEO。隨著公司傳承至下一代,家族成員如何與職業經理人共同讓企業永續經營,將是一大課題。

五、A股上市家族企業全面超越臺灣上市櫃家族企業,兩岸共治業績成鮮明對比

我們可以看到,臺灣上市櫃家族企業在發展歷史和數量上均勝于A股上市家族企業,前者數量佔臺灣所有上市櫃民營企業的76%,而後者數量則佔A股上市民營企業的49.7%。而從業績上看,A股上市家族企業幾乎全面超越臺灣上市櫃家族企業,盡管內地家族企業凈利潤增長率有所減緩,但要高出臺灣地區-23.5%的3年凈利潤復合增長率近3成。作為“島型經濟”的代表,臺灣企業以出口型為主導,危機時期中小型企業受到的衝擊也更明顯,。有意思的是,在A股上市的家族企業中,兩代同時任職的企業業績要遜于兩代無同時任職的企業,這與臺灣家族企業的情況正好相反,說明臺灣家族企業在代際傳承上要明顯優于內地上市家族企業。兩岸上市(櫃)家族企業中目前兩代無同時任職的企業數量均高于兩代同時任職的企業數量,但二代進入企業的比例逐年遞增,交接班的序幕早已拉開,在這樣的背景之下,如何促進家族與企業的雙軌傳承和管理磨合,是內地家族企業需要前進的方向。

| 類別 | 企業家數 | 2010年-2012年 | ||||

| 凈利潤復合增長率% | 總營業收入復合增長率% | 凈利潤率 | ROE | ROA | ||

| 3年平均 | 3年平均 | 3年平均 | ||||

| 臺灣上市櫃家族企業 | 1080 | -23.5% | 8.9% | 4.1% | 5.0% | 8.7% |

| A股上市家族企業 | 711 | 9.3% | 25.0% | 8.5% | 11.3% | 5.8% |

| 臺灣上市櫃家族兩代同時任職的企業 | 335 | -17.8% | 9.4% | 3.8% | 7.3% | 8.7% |

| A股上市家族兩代同時任職的企業 | 259 | 7.20% | 26.80% | 8.70% | 12.50% | 6.20% |

| 臺灣上市櫃家族兩代無同時任職的企業 | 745 | -26.1% | 8.7% | 4.1% | 3.9% | 8.7% |

| A股上市家族兩代無同時任職的企業 | 452 | 11.10% | 23.60% | 8.30% | 10.40% | 5.50% |

[責任編輯: 雍紫薇]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件