李映泉/制表 翟超/制圖

在國內經濟增速不斷放緩的當下,鋰電池行業卻異軍突起,成為資本熱絡聚集地。據記者不完全統計,最近半年以來,A股已有10家上市公司宣布投資建設新的鋰電池項目,投資總金額接近280億元。另據統計,今年1至10月來自資本市場的上市公司增量投資有800億元,加上社會上其他企業的投資,預計2015年度動力鋰電池新增投資將突破千億。

新能源汽車的火爆無疑是鋰電投資熱的主要原因。另外,最近“汽車-電池聯合”模式的悄然興起,也為行業帶來了新的想象空間。而在二級市場上,鋰電企業的身價亦水漲船高,翻倍牛股層出不窮。

產業資本密集加碼

鋰電投資就像一陣風,最近半年刮得尤為猛烈。

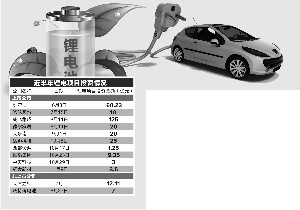

6月3日,比亞迪發布非公開發行預案,擬以57.4元/股的價格,發行股份募資150億元。其中,鐵動力鋰離子電池擴產項目總投資60.23億元,擬投入募集資金60億元。

7月15日,駱駝股份宣布定增募資20億元加碼新能源汽車產業鏈。其中向動力型鋰離子電池項目總投資10億元。而為了加快鋰電池的下遊應用速度,駱駝股份還投資2億元設立“駱駝集團融資租賃有限公司”,開展電動車(公交車、物流車、通勤車)租賃運營業務。

8月11日,成飛集成和德爾未來雙雙宣布擴增鋰電產能。其中成飛集成子公司中航鋰電擬與常州市政府合作,總投資125億元建成12GWh的鋰電產能;德爾未來則宣布定增募資20億投向石墨烯超級鋰電池項目及石墨烯超級鋰電池材料項目。

9月1日,大東南宣布募集20億元用于建設鋰離子動力電池項目。猛獅科技則在10月8日對全資子公司福建猛獅增資25億元,全力支持其鋰離子電池生產項目的建設。除此之外,雄韜集團和中天科技均在10月下旬公布了自己的鋰電項目建設計劃,投資金額分別為9.35億元和3億元。新大新材在最新公布的定增中也有一項投資3.5億建設的鋰電池材料項目。

除此之外,在非上市公司方面,天津力神7月宣布擬投資12.11億元,利用現有廠區及預留用地建設電動汽車動力電池擴建項目。而沃特瑪電池則在8月表示,將投資7億元在湖北十堰建設動力電池及電動車生產線。

據證券時報記者不完全統計,在最近半年內,A股已有10家上市公司在鋰電池項目上的新增投入就接近280億元。而來自2015年第三屆中國鋰電新能源產業國際高峰論壇上的數據顯示,今年1~10月來自資本市場的上市公司增量投資就有800億元,加上社會其他企業的投資,預計2015年度動力鋰電池新增投資將突破千億。

新能源汽車拉動引擎

對于為何超常規大力擴張鋰電池產能,成飛集成證券部人士給出的解釋是:“現在新能源汽車推廣的速度在加快,鋰電池需求快速增長,上半年中航鋰電池訂單增加,目前產能遠不能滿足。”而億緯鋰能董事長劉金成亦感慨:“高性能動力電池產能不足,制約了新能源產業的發展。”

這一說法在越來越多的新能源汽車廠商口中得到證實。今年8月,比亞迪在全景網互動平臺表示,電池產能不足一直制約著新能源汽車業務的拓展,從今年上半年開始,新的電池工廠即逐步投產,但產能的釋放是一個相對緩慢的過程,預計完全達產還需要一定的時間。

奇瑞公司亦爆料稱,電池供應緊張是限制奇瑞電動汽車產能的主要問題。其精品小型電動車EQ上市後,按目前市場狀態2015年全年銷量應該能達到2萬臺,但由于電池供應緊張,產能不能完全放開,預計2015年EQ電動車全年銷量也只能達到1.5萬臺。

工信部數據顯示,10月我國新能源汽車生產5.07萬輛,同比增長近8倍,環比增長54.6%;1~10月新能源汽車累計生產20.69萬輛,同比增長3倍。中國化學與物理電源行業協會統計,今年前三季度,國內動力電池市場需求規模達到約200億元,並且第四季度依然保持強勁態勢。汽車廠商正急于尋找電池供應商,而鋰電企業也在拼命擴建提升產能。

多氟多相關負責人在7月份曾公開表示,公司鋰電池產品訂單已經排到明年年初,產能嚴重不足,存在一些訂單不敢接的現狀。據稱,公司當時擁有鋰電產能5000多萬安時,同時新的1億安時產品線已經在建,預計今年年底鋰池產能將達到2億安時。

國軒高科總裁方建華認為,今年前8月國內新能源汽車的產量雖然僅為12.35萬輛,但動力電池的缺口已經達到了2GWh左右,按照目前的配套情況,這一“缺口”應該能滿足10萬輛乘用車或者3萬輛左右的新能源商用車。“有的商用車品牌8、9、10月份都不敢接(新能源車的)訂單了,因為電池供應不足。”

而在二級市場上,鋰電池的稀缺價值被敏銳的資本嗅覺挖掘得淋漓盡致。東方財富網鋰電池概念指數自今年1月初至今上漲76.7%,即便是遭遇了年中的“股災”,億緯鋰能、猛獅科技、國軒高科等正宗的鋰電概念股仍然走出了翻倍的行情。

車-電聯合模式引關注

為了盡可能避免產能過剩,並使得技術層面有著更好的契合,電池廠商開始與汽車廠商開展深度合作,在研發層面上,電池廠商將直接介入到整車設計上,汽車-電池聯合研產模式開始嶄露頭角。

比亞迪可謂這一模式的典型。王傳福在幾年前就表示:“比亞迪有世界領先的電池技術,用電池技術和汽車聯動制造電動汽車,我們是在前頭的。”公司自主研發的磷酸鐵鋰電池是其第二代雙模車型技術基石,在此基礎上分別誕生了“秦”與“唐”。搭載公司最新的鐵電池技術的新款純電動車e6,續航水平由300公里提高到400公里,已接近特斯拉的水平。

除了比亞迪自產自銷的方式以外,億緯鋰能亦找到了另一條路徑。公司11月26日公告宣布,與天津華泰設立電池生產合資公司,雙方在新能源汽車電池技術研發領域開展長期合作,結成戰略合作夥伴關係。

對于這一合作,長江證券分析師表示,公司與華泰成立合資公司符合行業未來模式,有助鎖定核心供應商身份。新能源乘用車的電池係統開發,通常需要深度介入到車型的開發過程中,業內目前興起的合作模式是車企與電池廠合資建廠,一方面車企可以獲得相關技術,降低成本,一方面電池企業也得以介入到車型開發中。

證券時報記者注意到,目前業內如北汽和CATL合資成立普萊德,上汽和A123合資成立上海捷新均採用此類合作方式。上述分析師認為,未來億緯鋰能將大概率成為華泰新能源車動力電池核心供應商。此次合作對公司而言,一方面鎖定了新客戶,保障長期銷售收入;另一方面通過協同研發,進一步積累動力電池產品在新能源整車的集成經驗,大量收集應用參數並反哺電池研發,夯實公司長期競爭力。

中投顧問新能源行業研究員蕭函也認為,這一模式能夠有效化解自身產能的釋放,且有利于未來競爭。首先,公司向下遊延伸產業鏈,擴大企業的業務范圍,釋放產能;其次,公司與汽車廠商深度合作後,有利于鋰電池生產企業更好了解市場需求,從而改善鋰電池生產工藝,提高生產效率,在未來行業出現競爭激烈的局面下仍能保有一席之地。(李映泉)

[責任編輯: 李振]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件