每經實習記者 陳星 每經記者 謝振宇 每經編輯 楊軍

“維維豆奶,歡樂開懷。”維維股份(600300,SH)的這句廣告詞曾經家喻戶曉。但相較其豆奶業務的名氣,維維股份做白酒卻並不被大眾所熟知,盡管其已有10年“飲酒史”。

貴州醇此番提價引發較大爭議。在公眾探討貴州醇如今面臨的問題和困境時,有業內評論認為維維股份做酒或已遭遇“水土不服”。

單從維維股份酒業板塊的業績表現來看,其旗下湖北枝江酒業、貴州醇兩家酒企近年來的經營狀況並不佳,枝江酒業營收連續多年下滑,而貴州醇則持續虧損。

作為維維股份營收的第二大業務板塊,維維有意改善其白酒業績。近期,貴州醇及枝江酒業的主要負責人剛剛上任,維維股份新聞發言人菜田對《每日經濟新聞》記者表示,“總公司對酒業板塊的提振有信心”。

●維維旗下枝江酒業營收連降5年

維維股份對貴州醇的增持,或體現了其對白酒的熱情。去年9月,維維股份以2800萬元價格獲得貴州醇4%的股份,共持股55%。這是其自2012年後首次增持貴州醇股份。

目前,維維股份持有枝江酒業71%的股份。不過,近幾年來,枝江酒業和貴州醇的發展都不順利,維維股份“大口飲酒”似乎未能獲得預期收益。

維維股份的歷年年報顯示,自2012年被收購後的這5年,貴州醇持續虧損,年凈利虧損額最高達-8822萬元。2016年,貴州醇錄入營收6606萬元,但仍虧損4907萬元。

“在經營貴州醇的過程中,民營資本的加入使得貴州醇體制改了但經營模式沒改,股東改了但經銷商沒改,時代改了但定位和消費受眾沒改。希望這次有行業資深經驗的李風雲能給貴州醇帶來新氣象。”貴州省釀酒工業協會副秘書長肖進春向《每日經濟新聞》記者表示,維維過去對貴州醇的運作,缺乏行業創新思維與專業團隊。

維維旗下另一白酒子公司枝江酒業去年營收為8.45億元,凈利2202萬元,但亦已連續5年下滑。

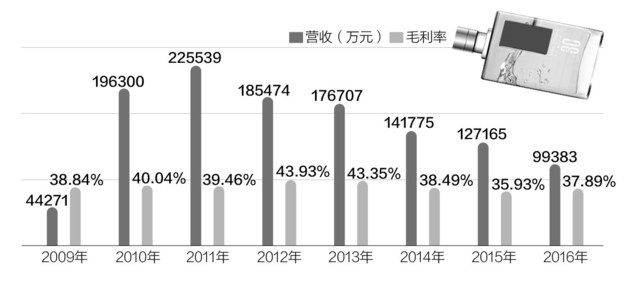

縱觀維維股份的整個酒業板塊,其酒類產品總營收從2011年就開始萎縮,逐步從當年的22.5億元左右下滑至去年底的9.94億元,下滑幅度達56%。其白酒業務毛利率也從巔峰時期的43.93%下滑至去年的37.89%。

至今,維維股份的跨界“飲”酒已逾10年。資料顯示,從2005年開始,維維股份就籌劃收購古井貢酒,但最終未能如願。

2006年投資江蘇雙溝酒業成為維維股份重要起點。當年11月,其斥資8000萬元成為雙溝酒業第一大股東,持股比例一度高達40.6%。後當地政府收回雙溝股權,但維維股份仍通過投資收益與出讓股份,共計獲利2億余元。

有業內人士認為,維維股份持股雙溝酒業不到3年,就享受到了243%的投資回報,或促使其進一步加大在白酒領域的動作。

2009年10月,維維股份斥資3.48億元收購枝江酒業51%的股權,同年又收購成都大邑縣的川王酒業,推出自有品牌“川王”。2012年5月,其入主貴州醇。

作為維維最早涉足的跨界業務,其白酒產業在2013年中旬時就以9.2億元營收佔據公司總營收的第一位。維維股份2016年年報顯示,目前白酒仍是其僅次于豆奶的第二大主營業務。

此外,維維近年來還曾先後控股或收購包括維維川王酒業有限公司、南昌維維酒業有限公司、徐州天傑酒業有限公司等10多家白酒貿易、生產企業。

對于維維股份在酒業板塊的發展,有業內人士向《每日經濟新聞》記者表示,“維維股份作為業外資本,利用資本優勢進入白酒產業,如果是以一種‘挖礦’的心態和做法掘金熱點行業,不帶著跨界創新的思維來做“開拓者”,就無法實現1+1>2的效果。”

●因主業利薄而頻頻跨界

維維股份2016年年報披露,去年,以枝江特曲、興義窖係列為主的低檔產品銷售收入同比下降21.02%,中高檔的枝江王等下降15.07%。

一位在武漢市場經營枝江酒多年的經銷商告訴《每日經濟新聞》記者,從2012年前後開始,枝江酒在其主力區域湖北的銷售就下滑得非常厲害,逐步導致其在湖北省外的銷售額份額超過省內。該經銷商認為,枝江酒之所以下滑,原因之一是維維收購公司後沒能打造出戰略大單品;其二是作為以低檔酒為主的酒類品牌,枝江缺乏下沉到終端市場的營銷策略,沒有形成對消費者的拉動;第三是維維“不接地氣”,在收購枝江酒業後直到現在,都難以在商超、餐館等看到枝江酒的促銷廣告或路演。

為枝江酒業提供多年咨詢服務的北京正一堂營銷咨詢有限公司董事長楊光則對《每日經濟新聞》記者表示,枝江酒業之所以表現不佳,與行業深度調整有關,也與其自身產品結構不佳有關。

維維股份頻頻跨界的背後,是其豆奶主業利潤趨薄的無奈。

據維維股份上市時的招股說明書,維維豆奶銷售額在1997年時達到峰值13億元,市佔率一度在70%左右,但其豆奶毛利率從2003年中期起不斷下降,2007年末時跌至近年最低點15.77%。

隨後,維維股份開始尋找新的利潤增長點。2009年,它將白酒生產銷售加入主營業務。同年,公司還收購並控股了正興煤化,正式進入能源產業。彼時,其豆奶粉業務營收已經下滑至8.95億元,相較13億元的最高峰下降31.15%。

業務拓展也在一定程度上制約了維維投向主業的精力與資源。國家統計局調查顯示,到2012年,維維股份的豆奶粉市場份額已經從80%下滑至不足25%。2011年及以後,維維將豆奶粉、豆漿粉及嚼益嚼(維維旗下一種大豆食品)統一納入固體飲料業務計算營收與成本。截至2016年底,其固體飲料業務營收與毛利率水平有所回升。但維維的傳統豆奶粉業務能在業績表現中佔得幾成仍不得而知。

據維維股份發布的2016年年報,其酒類業務營收同比下滑21.85%,植物蛋白飲料、食用米面油、茶類及房地產營收均同比下滑。報告期內,貴州醇、維維乳業及維維國際貿易有限公司共計虧損約1.12億元。

維維股份去年凈利潤7012.53萬元,同比下降30.91%。其債務卻不斷攀升,數據顯示,2015年維維股份負債總額為46.67億元,2016年這一指標攀升至51.66億元。

有業內人士向記者指出,維維股份進入白酒行業等領域時,多是懷著尋求新利潤增長點的心態進入熱點產業,但其後卻並未能相應更新自己的思路與策略。

●跨界不順謀聚焦主業

因豆奶主業趨近天花板,維維股份頻頻跨界發展。到2015年時,維維股份已經成為一個涉及飲料、白酒、茶葉、地產及金融等業務在內的多元產業集團。從單一主業到多元化布局,在多項業務業績不佳的情況下,維維近年又提出“業務瘦身,聚焦主業”的戰略。

2013年,維維轉讓旗下能源子公司100%股權。去年8月,維維股份公告稱擬轉讓子公司維維乳業全數權益。去年底,維維作價1.98億元將房地產子公司股權轉讓給母公司維維集團。

如今,維維股份提出落實“大農業、大糧食、大食品”戰略,上遊掌握糧食倉儲與貿易,中間搞糧食加工,下遊負責食品的銷售。

維維股份最新公告的2017年一季報顯示,上述戰略或已初顯成效。報告期內,維維股份營收同比上升32.27%,公司表示此是豆奶及貿易銷售額增加所致。維維股份凈利實現9151萬元,同比上升185.85%。

維維股份表示,今年一季度業績增長的主要原因是2017年以來豆奶粉業務收入增長、房地產業務子公司股權出售,利息支出減少和糧食收儲業務收入增長。

對此,方正證券食品飲料分析師薛玉虎撰文指出,維維股份從2016年開始逐步進行業務聚焦,公司未來業務主要集中于糧食物流倉儲運輸和以大豆為主的傳統食品飲料兩大板塊,讓一季度豆奶粉業務和糧食收儲業務收入都有增長。未來,維維過去多元化發展的業務有望逐步淡化剝離。

維維股份未來的立足點與突破點何在?以及如何實現主業突圍?近日,記者將這些問題發至維維股份董秘孟召永處,但截至發稿時,未能獲得其回復。

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391