原標題:裸條借貸、欠貸自殺……監管機構再出重拳,這樣的悲劇有望不再重演!

近年來,有關校園“裸貸”、“暴力催收”等事件頻頻曝光。

一些鑒別能力不高,社會經驗不足的大學生,或出于渴望消費、滿足物欲,或是想通過網絡平臺找兼職,為家里減輕經濟負擔,卻不料被人利用,落入了非法貸款的圈套。

而如今,校園貸整治再度升級!

部分地區仍存校園貸亂象,突破底線

據廣東省公安廳6月15日通報,廣東警方近日開展“颶風19號”專案統一收網行動,集中對涉“校園貸”及其關聯違法犯罪活動進行打擊,共摧毀犯罪窩點20余個,抓獲嫌疑人180余名,破獲案件190余宗,受害學生350余人。

廣東警方透露,在受害的學生中,還有一部分學生通過網貸平臺借錢,只是為了超前消費或者攀比的心理, 他們不惜和網貸平臺簽訂高息的還款協議,有的周息甚至高達30%。

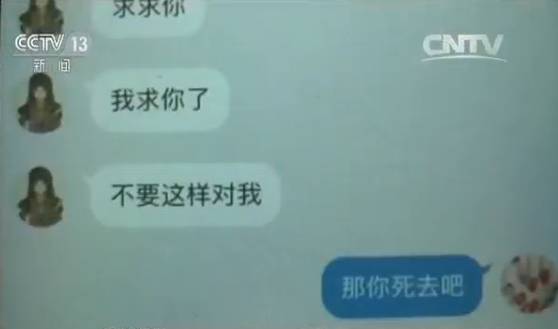

▲學生被騙聊天記錄

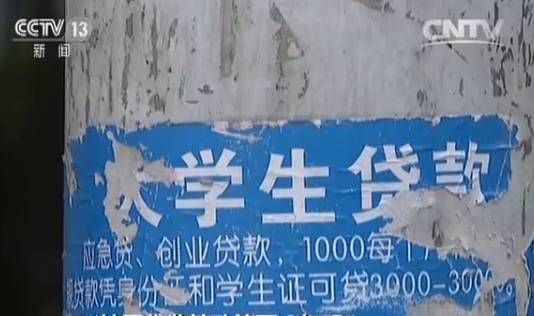

▲校園內隨處可見的小廣告

正是受到網貸方的百般威脅,21歲的大二女生“小潔”不堪壓力,在今年四月結束了年輕的生命。

據央視新聞報道,“小潔”卷入的校園貸至少有五家,其中,僅在其中一家“今借到”平臺借款就有257筆,累計借款超過57萬元。小潔的閨蜜透露,小潔生前家境良好、消費正常,不過一直有做點生意掙點錢的想法,但做得不是很順,虧了一些錢,直到今年年初,她找到一份在福建泉州的借貸公司做客服的兼職。

▲受害人“小潔”

然而這時,欠款的窟窿已經越來越大。小潔只好去找別的平臺,拆東牆補西牆。家人曾多次幫他還錢,期間還收到過“催款裸照”。小潔的父親稱:“她媽媽收到一條信息,也就是彩信圖片,所以我們才會問女兒到底怎麼回事。畢竟那個圖片已經發過來了,我女兒說是PS的什麼東西。”

▲“催款裸照”

4月8號,小潔最後一次收到網貸平臺“快樂花吧”的催款短信。對方聲稱,如果當晚9點前不還錢,他們會把借條和花圈,給她的父母和老師寄去。最終,不堪侮辱和壓力的小潔自殺身亡。

監管機構:網貸機構校園貸業務一律暫停!

高考結束,緊接著又是開學季,而每年新生入學的時候,都是校園貸平臺的生意旺季。

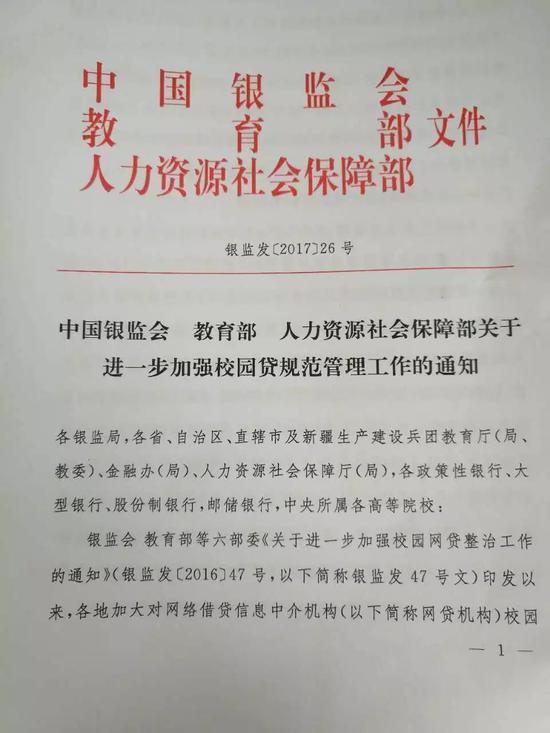

6月16日,江西省金融辦官網的一份文件顯示,銀監會等三部委日前下發了《關于進一步加強校園貸規范管理工作的通知》(以下簡稱《通知》)。

《通知》顯示,在2016年銀監會、教育部等六部委《關于進一步加強校園網貸整治工作的通知》印發以來,部分地區仍存在校園貸亂象,一些地方“求職貸”“培訓貸”“創業貸”等不良借貸問題突出,給校園安全和學生合法權益帶來嚴重損害。

《通知》稱,商業銀行和政策性銀行在風險可控的前提下,有針對性地開發高校助學、培訓、消費、創業等金融產品,而未經銀行業監管部門批準設立的機構禁止提供校園貸服務;現階段,一律暫停網貸機構開展校園貸業務,對于存量業務制定整改計劃,明確退出時間表。

▲圖片來源:江西省金融辦官網

對此,蘇寧金融研究院高級研究員薛洪言表示,“這次在整體收縮的大環境下,對校園貸開正門,唯一的解釋就是無論監管層面還是從業機構層面都意識到,校園貸的需求是客觀存在的,而且需求量還很大,以至于不開正門便不能堵偏門”。

中國人民大學重陽金融研究院客座研究員董希淼則對每日經濟新聞(微信號:nbdnews)記者表示,銀行開展校園貸業務,應改進風控方式,加強對大學生群體的研究,形成對應的授信方法,開發適合的產品,借助大數據滿足合理需求。同時,建議相關部門搭建係統,解決大學生多頭貸款問題。

網貸機構需逐步消化存量業務

2009年以後,隨著大多銀行對大學生停止發放信用卡,“趣分期”等新型、非銀行的金融服務開始涌現。

互聯網金融機構一方面迅速填補這一市場,另一方面也面臨著貸款門檻低、授信額度高、風控能力弱等問題,以致于不得不用高違約罰息率來補償存在的風險。而一旦出現逾期,這類機構的追償手段相比銀行業更為激進。

去年4月,銀監會和教育部出臺《關于加強校園不良網絡借貸風險防范和教育引導工作的通知》,開始出手整頓校園貸市場。

今年4月10日,銀監會在其發布的《關于銀行業風險防控工作的指導意見》中再次提到,要重點做好校園網貸的清理整頓工作,網絡借貸信息中介機構不得將不具備還款能力的借款人納入營銷范圍,禁止向未滿18歲的在校大學生提供網貸服務,不得進行虛假欺詐宣傳和銷售,不得通過各種方式變相發放高利貸。

隨著整治工作的開展,多家校園貸宣布轉型或退出校園貸業務。網貸之家的統計數據顯示,截至2017年2月底,全國共有74家互聯網金融平臺開展校園貸業務,主要為消費分期平臺和P2P網貸平臺,其中有53家平臺不僅限于做校園貸業務,佔總平臺數的72%;共有47家校園貸平臺選擇退出校園貸市場,其中有28家平臺選擇停業關閉網站,19家平臺選擇放棄校園貸業務轉戰白領、藍領等工薪階層的貸款業務。

專家:商業銀行和消費金融公司將成主流

不過事實上,大學生的金融服務需求始終存在。

艾瑞咨詢發布的《2016年中國大學生消費金融市場研究報告》顯示,2016年我國大學生消費市場規模達到了4524億元,同比增長4.7%。

對此,《通知》提出,商業銀行和政策性銀行應在風險可控的前提下,有針對性地開發高校助學、培訓、消費、創業等金融產品,向大學生提供定制化、規范化的金融服務,合理設置信貸額度和利率,提高大學生校園貸服務質效,暢通正規、陽光的校園信貸服務渠道。

記者注意到,目前中國銀行、建設銀行等機構紛紛布局校園市場。5月17日,中國銀行公布了“中銀E貸校園貸”,該產品主打中長期貸款,業務初期最長可達12個月,未來延長3~6年,覆蓋畢業後入職階段,同時提供寬限期服務,寬限期內只還息不還本,貸款金額最高8000元。

同時,《通知》亦指出,為規范校園貸管理、杜絕校園貸欺詐、高利貸和暴力催收等行為,未經銀行業監管部門批準設立的機構不得進入校園為大學生提供信貸服務。

董希淼表示,目前商業銀行入場更多是在響應監管號召,但看好其未來的發展空間,商業銀行和合規的持牌消費金融公司將成為校園貸市場的主流。學校和家長要認識到學生的需求存在,合理滿足,不一定要承擔擔保責任、簽字,但在學生本人同意的情況下要配合銀行提供相應的資料,比如成績、逃課情況等,這些都可以作為大數據,對信用判斷提供幫助。

網貸之家研究中心總監于百程在接受每日經濟新聞(微信號:nbdnews)記者採訪時則表示:

“多年前銀行布局校園信用卡失敗,主要問題在于壞賬太多,信用難以量化。而網貸機構做校園貸則採用的是相對較高的利率來平衡風險。現在,銀行進入這塊市場,可能業務上會做一些限制,同時也會和校方、學生家庭加強聯係和合作;校園貸市場估計將從網貸機構主攻的三四線城市大專院校向一二線城市重點、知名學校轉變。”

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391