昨天,國務院法制辦向社會公開發布《住房公積金管理條例(修訂送審稿)》。根據送審稿,住房公積金的提取條件擬放寬,職工自住住房租金、自住住房物業費等將來均有望使用公積金支付。修訂送審稿首次規定,無雇工的個體工商戶、非全日制從業人員以及其他靈活就業人員也可以繳存住房公積金。

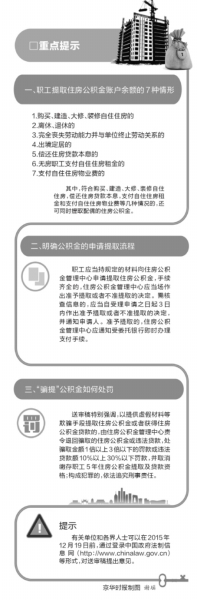

1 放寬提取條件 無房職工支付自住房房租可提取

修訂送審稿中指出,明確購買、建造、大修、裝修自住住房,無房職工支付自住住房租金,職工支付自住住房物業費,均可以提取住房公積金。同時,規定購買、建造、大修、裝修自住住房、償還住房貸款本息、無房職工支付自住住房租金、職工支付自住住房物業費的,可同時提取配偶的住房公積金。

同時,提出增強公積金資金流動性。規定住房公積金管理中心經住房公積金管理委員會批準,可以按國家有關規定申請發行住房公積金個人住房貸款支持證券,或者通過貼息等方式進行融資。同時,允許住房公積金管理中心在保證住房公積金提取和貸款的前提下,經住房公積金管理委員會批準,可以將住房公積金用于購買住房公積金個人住房貸款支持證券。

>>解讀

更合理利用專項資金

據北京大學房地產(法)研究中心主任樓建波表示,此次《條例》的修訂,是對公積金詬病比較多的問題提出的修改。放寬公積金提取條件也是由目前現狀決定的。

樓建波說,一直以來,住房公積金資金流動性差。如果職工不買房、不裝修就不能夠提取住房公積金。這也帶來了兩大難題。一個是“殺貧濟富”,也就是說,低收入家庭買不起房子,也就不能提取住房公積金。而能夠辦理公積金貸款的家庭,收入要比低收入人群可觀。此次,放寬公積金提取條件,能夠讓低收入家庭提取公積金,用于租房或者繳物業費,更合理地利用了這筆資金。

第二大難題是,如果住房公積金資金流動性差,意味著公積金資金的風險性增加了。公積金積攢的數額較大的情況下,資金的運營是要收利息的。因此,放寬公積金提取條件,允許低收入家庭在更合理的情況下使用公積金,是非常有必要的。

2 繳存人群擴大 靈活就業人員可繳存住房公積金

修訂送審稿規范了繳存政策。明確單位及其職工應當繳存住房公積金,並規定無雇工的個體工商戶、非全日制從業人員以及其他靈活就業人員可以繳存住房公積金。

>>解讀

相應規定限制“個人繳存”

據樓建波介紹,老版《條例》沒有提到個體工商戶、自由職業者等可以由個人繳存住房公積金。但2005年1月發布的《建設部、財政部、中國人民銀行關于住房公積金管理若幹具體問題的指導意見》第1條規定:有條件的地方,城鎮單位聘用進城務工人員,單位和職工可繳存住房公積金;城鎮個體工商戶、自由職業人員可申請繳存住房公積金,月繳存額的工資基數按照繳存人上一年度月平均納稅收入計算。

修訂送審稿將無雇工的個體工商戶、非全日制從業人員以及其他靈活就業人員納入其中,這些個體工商戶繳納公積金,也享受了廣大職工的權益。對于這部分人群,今後肯定會出更多細則,對公積金貸款和繳存做出相應的限制。

3 繳存比例限制 公積金繳存實行“限高保低”

修訂送審稿中指出,對繳存基數和繳存比例實行“限高保低”。繳存基數按照職工本人上一年度月平均工資確定,不得低于職工工作地設區城市上一年度單位就業人員平均工資的60%,不得高于職工工作地設區城市上一年度單位就業人員平均工資的3倍。單位和職工住房公積金的繳存比例,上限不應高于12%,下限不應低于5%。

修訂送審稿稱,要促進資金保值增值。規定住房公積金管理中心在保證住房公積金提取和貸款的前提下,可以將住房公積金用于購買國債、大額存單;經住房公積金管理委員會批準,可以將住房公積金用于購買地方政府債券、政策性金融債、住房公積金個人住房貸款支持證券等高信用等級固定收益類產品。刪除住房公積金增值收益用于建設城市廉租住房補充資金的規定。

>>解讀

新政策體現制度公平公正

樓建波表示,公積金繳存基數和繳存比例實行“限高保低”,也是公積金制度上公平公正的一種體現,避免有的單位把繳存高額公積金當作職工隱性“福利”。實行繳存基數和繳存比例“限高保低”,給公積金繳存規定了上限和下限,有利于拉低公積金繳存額高與繳存額低職工的差距,更加公平合理。

■其他看點

統一運行行政區域內公積金

修訂送審稿指出,規定直轄市和省、自治區人民政府所在地的市以及其他設區的市(地、州、盟)應當設立住房公積金管理中心,統一負責運作本行政區域內的住房公積金。住房公積金管理中心可以根據需要在縣(市)設立分支機構。其他單位一律不得設立住房公積金管理中心或者分支機構。

同時,規定住房公積金管理中心與其分支機構實行統一規章制度、統一核算。規定有條件的省、自治區人民政府可以實行省級統籌管理。實行省級統籌管理的省、自治區人民政府應當設立住房公積金管理委員會和住房公積金管理中心,統一管理本行政區域內的住房公積金,並在設區的市(地、州、盟)設立分支機構,根據需要在縣(市)設立辦事機構。

樓建波表示,公積金管理中心除了按地域設立以外,還與行政單位有關。以北京為例,北京就分為國管公積金管理中心和市管公積金管理中心兩個公積金管理中心。新規中提到,要統一負責運作本行政區域內的住房公積金。實際上,主要的目標是統籌管理。“這是一個很重要的前提,如果管理的機構太多,首先是不利于管理,其次是不好監督,政策統一也比較難。”樓建波認為,統一運作區域里面的公積金管理中心,能夠產生資金聚集的效益,更有利于統籌和管理。

■背景

住建部表示,住房公積金制度是我國城鎮住房制度的重要組成部分。1991年,上海借鑒新加坡的經驗首先建立了住房公積金制度。1994年,國務院發布《關于深化城鎮住房制度改革的決定》,要求全面推行住房公積金制度。1999年,國務院頒布實施《住房公積金管理條例》。2002年,國務院對《條例》進行了修訂。

住建部表示,《條例》修訂至今已十余年,隨著我國經濟環境的變化和房地產市場的迅速發展,住房公積金制度在實施中暴露出一些亟待解決的問題,包括:繳存制度不完善,城市之間資金無法融通,資金提取、使用和保值、增值渠道偏窄,管理效率和服務水平不高等,迫切需要對現行《條例》進行修改和完善。

京華時報記者 劉雪玉

[責任編輯: 楊永青]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件