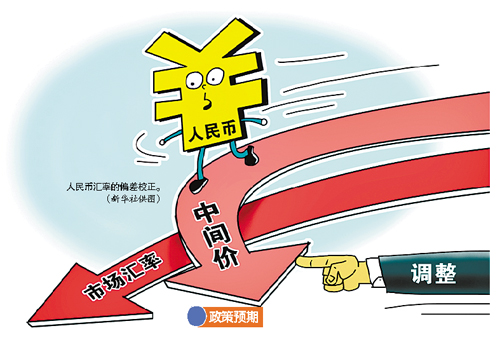

人民幣中間價昨再降700點 在岸和離岸匯率雙雙反彈

昨日,人民幣兌美元中間價下調逾700點,報6.4010,創近四年新低。這已是人民幣中間價連續第三天大幅下調。央行稱,隨著救市而來的貨幣寬松給人民幣匯率帶來一定貶值壓力,不過人民幣匯率的偏差僅為3%左右,如今這些偏差已經基本調整完成。

受此消息影響,人民幣在岸和離岸匯率雙雙反彈,亞洲主要貨幣也紛紛上漲。

多家機構認為,出于對經濟復蘇的壓力以及穩定人民幣匯率抽走的市場流動性考慮,央行未來降準的預期在增強。

專題文/ 記者周慧、李婧暄

廣州日報訊昨日,人民幣兌美元中間價下調逾700點,報6.4010,較前日貶值1.1%,創近四年新低,上一日中間價報6.3306,在岸人民幣收報6.3870。這已經是人民幣中間價連續第三天大幅下調。

不過,昨日上午央行針對人民幣兌美元匯率中間價報價機制調整舉行新聞發布會,稱隨著救市而來的貨幣寬松給人民幣匯率帶來一定的貶值壓力,不過人民幣匯率的偏差僅為3%左右,如今這些偏差已經基本調整完成。

受此消息影響,人民幣在岸和離岸匯率雙雙反彈,不僅如此,亞洲主要貨幣上漲,美元對韓元跌幅擴大至1.6%。美元對新加坡元跌0.6%。截至昨日收盤,人民幣快速上漲,當日僅跌0.18%報6.3988,高于中間價6.4010。

央行:不存在人民幣匯率持續貶值的基礎

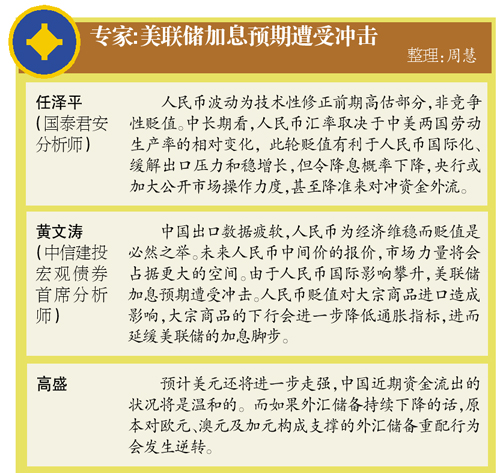

“人民幣匯率中間價的波動是正常的,不僅是中間價市場化程度提高的體現,也是市場供求在匯率形成中決定性作用的反映。從國際國內經濟金融形勢看,當前不存在人民幣匯率持續貶值的基礎。”中國人民銀行行長助理張曉慧昨日表示,對于本次人民幣的大幅調整,因美聯儲加息預期導致美元對大多數國家貨幣走強,但人民幣反而維持堅挺,所以從保持人民幣有效匯率相對平穩的角度看,人民幣兌美元匯率也有一定的貶值要求,而且一段時間以來,中間價與市場匯率偏離的幅度比較大,影響了中間價的市場基準地位和權威性。

但人民幣到底要貶值多少?張曉慧認為國內外因素疊加,匯率偏差大約積累帶來3%左右。因這種誤差不可能長期持續,所以央行繼續通過增強中間價的市場化程度和基準性加以調整,以免失衡過度累積。

中國央行副行長易綱指出,“貶值10%促進出口是無稽之談。”央行的目的是市場決定匯率,央行已退出常態的幹預,管理的浮動匯率制度是適合中國國情的,在市場發生扭曲行為的時候,央行會進行有關的管理。

張曉慧指出,11日中間價基礎報價完善以來,人民幣經過兩天的調整,逐漸向市場化水平回歸,前面所提的3%左右的累積貶值壓力得到一次性釋放,此前偏差校正應該說已經基本完成,這是人民幣匯率形成機制改革的必要階段,使人民幣按照更加市場化的規律運行。

央行研究局首席經濟學家馬駿指出,人民幣不會出現趨勢性貶值,央行的舉措是一個技術層面的變化,主要目的是解決過去一段時間中間價與市場匯率持續偏離的問題,此項改革有利于提高人民幣匯率中間價的市場化程度及其基準性。

在經過連續兩天的急速貶值之後,昨日人民幣匯率出現止跌企穩的跡象。昨日人民幣跌幅較前兩日均有所收窄。隨著人民幣匯率的企穩,昨日美元指數也止跌回升,回到96.6附近。

政策預期

或降準對衝貶值抽走的流動性

隨著7月經濟數據以及人民幣匯率貶值等多重因素疊加,多家機構認為,未來在積極財政政策加碼的定調下,經濟企穩的趨勢不會改變,下半年GDP仍將逐步回升,出于對經濟復蘇的壓力以及穩定人民幣匯率抽走的市場流動性考慮,央行未來降準的預期都在增強。

為應對人民幣貶值壓力相伴隨的資本流出壓力,央行需在外匯市場上買入人民幣、賣出美元,通過市場化的方式來穩定匯率。分析認為,央行買入人民幣來穩定匯率的時候,事實上也是在從金融市場抽走流動性。

因此為了對衝這種不利于經濟增長穩定的影響,央行勢必需要通過公開市場操作、降準等方式給金融市場補充流動性。因此,目前國內多位專家學者都認為,國內降準的概率會大為上升。

事實上,本周央行主動對人民幣實行了大幅貶值的措施,也是為了刺激出口。光大證券首席經濟學家徐高認為,人民幣匯率貶值有利于降低出口的壓力,也有利于經濟的復蘇。因此,實體經濟將在三季度逐步向好。

與此同時,中金公司報告也表示,去年8月份和今年3月份工業增加值明顯滑落的情況下,央行在後續的1個月都增加了流動性投放,比如去年9月份投放5000億MLF,今年4月份大幅降準。有理由相信,在今年7月份工業增加值再度明顯滑落後,未來一段時間央行可能主動增加流動性投放規模,繼續引導實際利率下行。

摩根大通也預期,下半年還將有新一輪降息(或將于三季度進行)和兩輪降準出臺,並將輔以再貸款、抵押補充貸款和中期借貸便利等定向量化措施。

[責任編輯: 吳曉寒]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件