20家銀行停止房貸?全名單看過你就放心了,全國停貸銀行不足4%

近期,關於首套房貸利率上調的消息一直攪動人心,從收回利率優惠折扣到基準利率上浮,難道國家政策不再支援剛需了?

這兩天更有媒體爆出“全國已有20家銀行停貸”的消息,讓購房人摸不著頭腦。

到底各地銀行目前的房貸利率執行情況如何?真有那麼多銀行停貸了嗎?停貸的銀行都有哪些?券商中國記者了解到的真相是這樣的。

一線城市首套房貸利率基準是主流

中原地産研究中心的最新統計數據顯示,目前大部分城市首套房貸利率執行基準,二套房貸利率上浮10-20%。

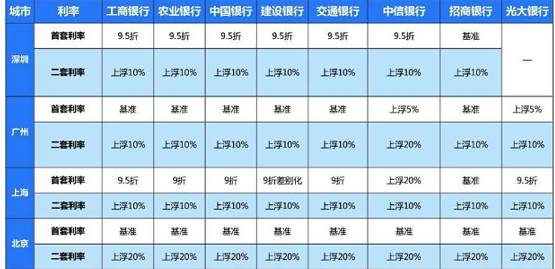

(數據來源:中原地産研究中心)

數據顯示:

以工、農、中、建、交、中信、招行、光大等8家銀行為例,北京首套房貸利率均是基準,二套房貸利率均上浮20%;

上海首套房貸利率除了中信上浮20%外,其他銀行從9折到基準不等,二套房貸利率均上浮10%;

廣州首套房貸利率除了中信和光大上浮5%外,其他銀行均為基準,二套房貸利率除中信上浮20%外,其他銀行均上浮10%;

深圳首套房貸利率除招行是基準外,其他均為9.5折,二套房貸利率均上浮10%。

北京最先傳出首套房貸利率上浮10%的消息,也具有市場風向標意義,我們來重點關注一下:

專業貸款機構“偉嘉安捷”指出,從近期北京各家銀行的利率情況來看,目前超過95%以上的銀行仍然維持著首套房基準,二套房上浮20%的情況。據統計,與“偉嘉安捷”合作的工、農、中、建、交、郵儲、招行、中信、興業、光大、浦發、北京銀行等12家銀行中,首套房貸利率均為基準,二套房貸利率均上浮20%。

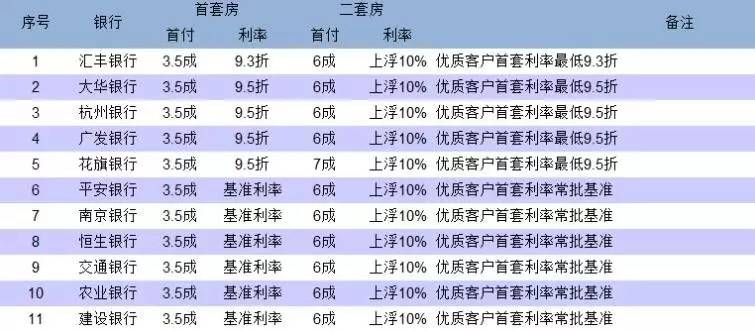

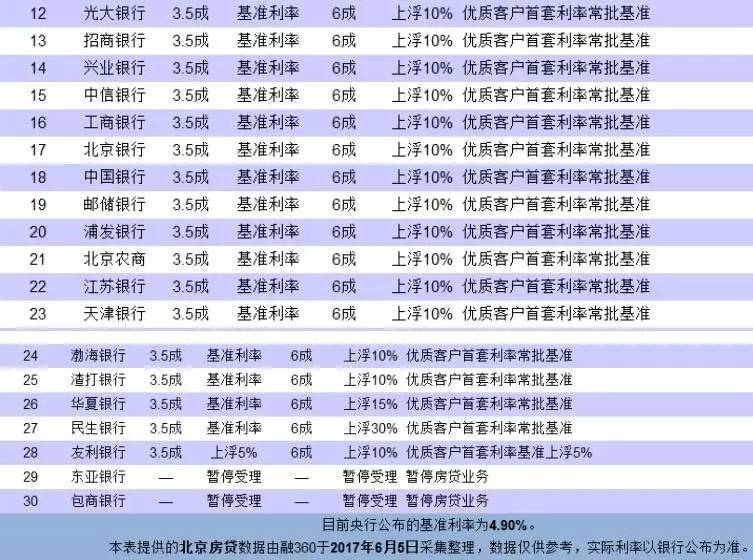

移動金融智選平臺融360統計的銀行更多一些。數據顯示,截至6月5日,北京的工、農、中、建、交、郵儲、招行、中信、興業、光大、浦發、北京銀行、浦發、南京、平安、江蘇渣打等30家銀行中,有22家銀行首套房貸利率為基準,友利銀行上浮5%,廣發、花旗、杭州、大華銀行為9.5折,匯豐為9.3折;有25家銀行二套房貸利率為上浮10%,友利上浮10%,華夏上浮15%,民生上浮30%。而北京的東亞和包商2家銀行暫停了房貸業務。

停貸銀行不足4%,全名單在此

針對媒體報道的“全國已有20家銀行停貸”的消息,券商中國記者向該數據發佈機構融360求證了解到,實際上,統計樣本是截至5月31日,全國35個城市的533家銀行(分支行)中,暫停房貸業務的有20家銀行。

請注意!這500多家銀行是包括分支行在內的,有不少重復的銀行,而且在500多家銀行中,停貸銀行佔比僅有3.75%。

更值得注意的是,券商中國記者從融360得到的這20家停貸銀行,以中小銀行為主,還有很多是不知名的小銀行及外資行!

數據顯示,停貸銀行中,北京有東亞和包商銀行,深圳有平安、華潤和廣州銀行,天津有中德和興業銀行,重慶有平安和渣打銀行,杭州有平安銀行,寧波有寧波銀行,青島有渣打銀行,哈爾濱有浦發銀行,石家莊有東亞銀行,濟南有恒豐銀行,珠海有華潤銀行,大連有吉林、盛京、渣打和花旗銀行。如果去除重復的銀行,可以説全國共有12個城市的14家銀行停貸。

數據來源:融360

對於這些銀行停貸的原因,融360分析師李唯一認為,現行政策下,嚴控房貸增量是大勢所趨。銀行在房貸總額度一定的情況,即使大幅上調房貸利率帶來的利潤也是十分有限,甚至是無利潤僅僅維持收支平衡。從資源配置角度來説,這部分資金資源未帶來預期收益,會將這部分資金配置到更高效收益的業務。近期房産交易量亦大幅下滑,成本與利潤的權衡就使得部分銀行將收縮甚至暫停房貸業務。

不過,中原地産首席分析師張大偉則指出,融360統計數據中的停貸銀行因為業務佈局和信貸額度不寬裕,一直就很少開展房貸業務。而且停貸的是總行還是分行並不明確,況且這些停貸數據並非由銀行證實,因此這一數據對於描述市場變化毫無意義。“這些銀行並不被普通購房人所熟知,一般購房人通常買房貸款都會選擇幾大知名銀行,當然也不排除部分購房人因個別銀行貸款利率低於大行而選擇它。”他説。

利率有上浮空間,但不會大面積停貸

對於近期首套房貸利率的上浮,上海易居房地産研究院副院長楊紅旭認為,並不是國家政策不支援剛需了,而是商業銀行不想做賠錢的買賣。過去半年多,銀行間拆借利率與債券利率,都在持續上升。

“近日北京某商業銀行的人説,他們行近期發的理財産品,利息已超過5%了。而五年期及以上貸款利率,只有4.9%,即便按基準利率發放個人房貸,也是虧錢的。當時我就問了,以前你們七折、八折、八五折、九折放出去的存量房貸怎麼辦?他的回答是,2008年底至2010年上半年,按七折利率放出去的貸款,當前業主還貸的利率只有3.4%,你説銀行慘不慘。”楊紅旭説,另外,近期國家加大整頓影子銀行的力度、加速去杠桿,導致銀行的資金面全線告急。央媽放了點水,緩解了一下流動性緊張局面,但並不解渴。

楊紅旭認為,從全國數據來看,個人房貸的平均利率已經見底反彈,去年下半年最低值為4.52%,今年一季度為4.55%,未來的走勢是持續攀升,“當然,相比上輪與上上輪樓市降溫期的房貸利率,比如2014年二三季度近7%,2011年下半年7.5%左右,當前的利率仍處於歷史偏低位。”

“偉嘉安捷”也認為,在市場流動性趨緊和二手房成交普遍下滑的態勢下,銀行內部資金成本壓力也在不斷上升,因此下半年的信貸環境仍然將以持續收緊為主。預計隨著三、四季度的來臨,各家銀行不排除繼續上調貸款利率的可能性。

對於少數銀行停貸的現象,李唯一認為,目前全國533家銀行(分支行)中有20家銀行已經停貸,未來時間會有新增銀行暫停房貸業務。但是在政策框架內,不會出現過大面積停貸、影響到房貸市場的正常秩序。

張大偉也認為,資金成本繼續上升,信貸利率上行是趨勢,但是房貸依然是大部分銀行的優質業務,所以不可能出現大面積停貸的現象。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391