貴陽市高新區國稅局稅務幹部到貴陽世紀恆通科技有限公司進行“營改增”政策輔導

鎮寧縣國稅局辦稅服務廳人員為納稅人解讀“營改增”政策

盤縣國稅局稅務幹部到運輸公司發放“營改增”宣傳資料

貴州稅務12366呼叫中心確保熱線暢通,努力解答好每一個“營改增”問題

廖軼 趙曉光 王璐瑤

“三問”貴州“營改增”——訪省國稅局局長薛建英

“營改增”,被視為我國結構性減稅的重要舉措。對企業來說,有機遇也有挑戰,隨著“營改增”試點在貴州全省范圍內的不斷擴大,不僅有利于完善稅制,還能有效促進社會形成更好的良性循環。如何將新稅制改革進行到底?從省國稅局局長薛建英的三個回答中,亦可見端倪。

一問:初步的實施效果怎麼樣?

薛建英:

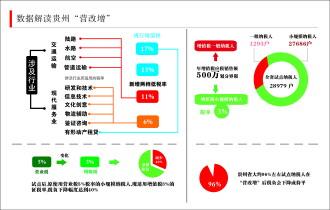

目前,我省“營改增”總體運行平穩,實施效果較好,企業稅負減輕,促進了服務業的發展。9月份,我省納入“營改增”試點范圍的納稅人均已順利完成首月納稅申報。涉及試點服務的應納增值稅稅款合計為5811萬元,試點對本省應稅服務企業及試點下遊企業的稅收均產生影響。試點納稅人稅收減少1520萬元,減稅面在96%以上。原增值稅一般納稅人與“營改增”前抵扣范圍相比,可新增抵扣稅額1115萬元。上述兩項相加合計減稅2635萬元。

“營改增”增值稅抵扣鏈條打通後,企業購買應稅服務的成本有所下降,增強了服務業競爭能力,形成了良好的產業導向,從而吸引更多資源包括民間資本向現代服務業集聚,有利于現代服務業的規模擴大。截止9月底,我省“營改增”新增試點納稅人8888戶,從行業分布看,新辦試點納稅人多集中在現代服務業,在一定程度上體現了稅改對新興產業發展的促進作用。

二問:目前的難點在哪里?

薛建英:

“營改增”改革絕大部分納稅人稅負下降,但在改革過程中不可避免有部分納稅人的稅負會有所增加。從全省目前“營改增”試點情況看,部分增值稅一般納稅人稅負有所增加。如交通運輸業中的貨運企業,“營改增”之前按照3%稅率繳納營業稅。“營改增”後增值稅一般納稅人適用稅率為11%,但可以抵扣增值稅進項稅額。貨運企業成本主要由車輛、油料、過路過橋費、人工工資等組成。部分企業車輛暫時不用更新,且由于“營改增”還未在所有行業推行,過路過橋費不能進行抵扣。再加上企業管理的原因,不使用加油卡加油,未取得增值稅專用發票,不能抵扣增值稅進項稅額。企業的稅負與“營改增”前相比確實增加。

隨著改革的推進,“營改增”范圍將會進一步擴大,企業可以抵扣的項目增加,同時車輛、設備等購置增多,下遊企業增加抵扣減稅,貨運企業通過加強管理以及上下遊定價博弈,增稅矛盾會趨于緩解。

三問:下一步的改革方向?

薛建英:

國家已經確定,擇機將鐵路運輸和郵電通信等行業納入“營改增”試點,力爭“十二五”期間全面完成“營改增”改革。通過實行“營改增”,激發企業活力,形成新的增長點,不斷擴大就業,增加居民收入,促進經濟持續健康發展。隨著“營改增”的深入推進,以及貴安新區、貴州中關村等新興產業園區的建設,“十二五”期間,我省的服務業也將會實現跨越式的發展。

“營改增”效應初現 凸顯稅改正能量——從貴陽六盤水安順三地個案看全省“營改增”

來自省國稅局統計數據顯示:截至9月底,貴州納入管理的試點納稅人28979戶,8—9月入庫增值稅1.09億元,其中交通運輸業0.63億元,部分現代服務業0.46億元。共為企業減負2635萬元。

從今年8月1日起貴州正式實施交通運輸業和部分現代服務業“營改增”試點工作,至今已經兩個半月。各地試點納稅企業反應怎麼樣?遇到了什麼具體難題?國稅部門在其中起到了什麼作用?記者走訪貴陽市、安順市、六盤水市三地,採訪到不同的個案樣本。

個案一

納稅者:貴陽世紀恆通科技有限公司

特點:甩掉重復繳稅的包袱,輕裝上陣,在更廣闊的領域中尋找合作者。

故事:

經過7年發展,貴陽世紀恆通科技有限公司已成長為全省綜合競爭實力突出的電信增值業務提供商之一,專門從事移動增值業務、軟件開發及手機信息服務,與全省各大報紙、電視臺、電臺、網站媒體長期緊密合作。

在實施“營改增”之前,最讓該公司財務經理李朝林頭痛的是,由于聯辦方開具的發票不能抵扣,世紀恆通在跟運營商結算時要開票,與聯辦方結算時又要開票,並且各方都需要繳稅,這就出現了重復繳納營業稅的情況。

“現在“營改增”實施以後,聯辦方開據增值稅發票,我們公司就可以按增值稅抵扣進項稅額後再繳納稅收,稅負明顯減輕。”

李朝林高興地告訴記者,“營改增”工作為企業減負,讓公司更能放開手腳擴展業務夥伴,放心與原來許多根本不會選擇的企業合作。目前,世紀恆通已取得與貴州電信運營商的外包服務項目,這一利好消息,加上“營改增”的益處,公司下一步將會購進大量的新設備,在更廣闊的領域去發展。

分析:

李朝林算了一筆賬:

2013年8月份,公司應稅服務收入227.27萬元,銷項稅額13.64萬元;購進資產設備金額31.68萬元,可抵扣進項稅額4.72萬元;企業實際繳納增值稅8.92萬元。

如果在“營改增”前,企業需繳納營業稅12.05萬元。而實施“營改增”後,企業少繳稅金3.13萬元。

實施“營改增”後,企業8月份稅負為3.7%,比原來營業稅5%的稅率下降1.3%。

國家推行“營改增”試點後,公司不再重復納稅,降低了企業稅收成本,減少了企業資金佔用,真正享受到國家政策的好處。企業將能更好地去發展擴大業務和市場,同時,為國家創造更多稅收財富,從而形成良性循環。

相關鏈接

貴陽國家高新技術產業開發區國稅局——重服務高效率為企業減負

“營改增”工作的開展,對貴陽國家高新區最為直接的影響和效果,就是通過合理稅制,消除重復徵稅,實現國家減稅、企業減稅,促使全區加快服務業發展方式的轉變。

為保障“營改增”試點工作順利推進,貴陽國家高新區的“重頭戲”是重服務、高效率。

作為貴州唯一的國家級高新區,貴陽國家高新區各類企業共有2800余戶,截至8月底,該區國稅局納入管理的“營改增”試點納稅人為274戶,其中佔比例最大的三個行業為研發和技術服務業、文化創意服務業、信息技術服務業,佔到全部的78.8%。

為消除部分行業納稅人對“營改增”試點工作存在的疑點和顧慮,高新國稅主動拓展政策宣傳的廣度和深度,對試點納稅人做到百分之一百上門輔導。

在辦稅服務廳,高新國稅人員從細微處入手,按照納稅人到辦稅服務廳辦理業務的流程,全過程模擬辦理業務,對一般納稅人的納稅申報進行一對一特別政策輔導,確保納稅人能夠正確填寫申報表,並在最短時間里熟悉網上申報、網上認證、報稅、繳稅等相關流程。

還有專門的“營改增”導稅員,負責在辦稅服務廳全程引導試點納稅人。同時協調了高新區貴陽銀行,增設綠色通道,方便納稅人繳稅。

個案二

納稅者:安順首汽京順汽車租賃公司

特點:學好吃透新稅制知識,用好用足新稅制政 策,才能真正享受到稅制改革釋放的紅利。

故事:

9月15日,著急了許多天,安順首汽京順汽車租賃公司抵扣進項稅額的爭議終于有了解決辦法,避免了10萬余元的損失。財務負責人吳小紅這才舒展了眉頭:“吃一虧長一智,我要好好補補課,學習運用好稅收知識,才能不使企業吃大虧啊。”

今年8月,該公司分別從貴陽市兩家汽車銷售公司購進4臺汽車,價值約73萬元。吳小紅算了一下,按照新稅收相關政策,企業可以抵扣進項稅額123736.76元,她心里還美滋滋的。

到了9月份,公司作為“營改增”工作試點納稅人,正式進行第一次新稅制的申報。吳小紅這才發現,因為銷售方沒有納入防偽稅控係統及安裝稅控盤,首汽京順獲取的機動車銷售發票其稅控碼均沒有防偽稅碼,稅務部門不能認證抵扣。

由于事前沒有做好功課,對“營改增”相關政策理解不夠透徹,其中導致的結果是,首汽京順有可能受到近12.4萬元的經濟損失。

這筆錢不是小數目,企業老總急得團團轉,吳小紅更是當場就掉了眼淚:“不知怎麼辦才好。”

得知這一情況後,安順市西秀區國稅局立即安排徵管科有關業務人員直奔企業,第一時間與銷售方聯係,同意將發票全聯收回作廢,重新開具可作抵扣的發票,這才讓首汽京順得以順利抵扣進項稅額。

分析:

“營改增”是國家的一項調結構、減稅負的稅收改革,對企業的稅收籌劃能力要求相應會更高。想真正享受到新稅制改革釋放的紅利,企業一定要進一步規范財務管理,運用好新稅收政策。

根據新稅制政策,2013年8月1日之後,企業對購進經營使用的汽車,應按照增值稅一般納稅人管理,按照17%的稅率進行徵收,並可以抵扣進項稅額。因此企業在購進車輛時,應該選擇納入防偽稅控係統及安裝稅控盤的銷售點,並確認取得的發票可以被稅務部門認證抵扣。

企業在了解學習新稅制政策時,不僅要學會操作流程,還應主動與稅務部門多聯係,要求其對自己進行政策法規、財務核算等方面係統性培訓。

相關鏈接

安順市國稅局——急納稅人之所急 解納稅人之所難

“我們與納稅人之間,鋪了一條‘營改增’試點工作連心橋。”安順市國稅局局長曾瑾告訴記者:“通過為納稅人提供針對性服務,國稅部門做到了急納稅人之所急,解納稅人之所難。”

自今年5月底接到推行試點準備工作命令開始,安順市國稅局就吹響了服務工作的“號角”。

除了充分利用各種載體開展對納稅人和社會各界的宣傳,更多地將全局工作重心轉移到對納稅人的政策解讀和申報輔導上來。

針對不同納稅類型實施不同輔導方式:對一般納稅人、納稅大戶實施一對一輔導重點輔導,對小規模納稅人採取分行業、分片集中輔導。

7月,該局邀請轄區50家“營改增”試點納稅大戶進行座談,面對面解讀“營改增”相關政策,並對發票開具、報稅、申報表填寫、網上申報操作等重點環節開展培訓。

為確保試點納稅人能及時、正確辦理納稅申報相關涉稅事宜,安順市國稅局自行編印並向全市納稅人免費發放辦稅指南、申報指南以及《營業稅改徵增值稅文件匯編》等資料。

在對納稅人的宣傳輔導過程中,安順市國稅幹部通過培訓、上門輔導、電話交流等方式,耐心細致的講解稅收政策、會計核算、申報操作等問題,甚至將自己的手機變成“營改增”熱線,承擔著上情下達、下情上傳以及對係統幹部、對納稅人的解疑釋惑工作。

個案三

納稅者:六盤水群聯實業有限公司

特點:交通運輸業增值稅抵扣鏈條的不完善,導致企業無法實現“道道抵扣”。

故事:

“從試點實施到現在,我們企業的稅負增加了一倍。”六盤水群聯實業有限公司總經理陳煜說。減稅為目標的“營改增”,在實施過程中,以該公司為典型的交通運輸行業卻成為例外。

作為貴州水城礦業控股集團公司的下屬企業,群聯公司負責整個水礦集團的煤炭運輸業務,擁有80輛運輸車輛,每年收入為1.5億元至2億元,其規模在全省煤炭運輸行業中排名靠前。但就這樣一個大型運輸企業,卻在納稅上遇到了新難題。

陳煜掰著指頭給記者算:“物流成本佔比中,油費約佔50%,過路過橋費和人工成本約佔45%,其他維修等費用約佔5%。這些成本本應進行抵扣,但由于過路過橋費、人力成本費等沒有納入進項稅額,無法抵扣。每月真正能夠抵扣的幾乎只有油費和維修費,而如果在零售店進行加油和維修的話,又很難取到增值稅發票了,結果就是實際抵扣的進項稅額少之又少,反而提高了企業稅負。”

陳煜還說,車輛購置費雖可以抵扣,但車輛一般使用周期比較長,短期內不會更新,所以不可能每月都產生能抵扣的進項稅額。

分析:

部分運輸企業稅負不降反增,其原因在于增值稅抵扣鏈條的缺失,導致企業無法實現“道道抵扣”。

比如車輛在路上突然沒油了,用現金加油無法抵扣;在一般的維修點,維修車輛通常很難獲得增值稅專用發票,也無法抵扣;還有購買各種配件費用、人工卸載貨物費用,這些都無法抵扣。最為關鍵的原因是,很多買賣行為例如購買配件時,由于下家很多不是一般納稅人,因此無法提供增值稅專用發票。

“營改增”的實施,正好可以規范整個交通運輸業,將整個行業鏈條上的商家都納入到正規的納稅體係中來,形成鏈條式管理。還可以刺激企業更新生產設備,提高生產效率。此外,從已經開展試點工作的其他省市情況來看,省財政或將對交通運輸業實施補貼。

所以,從長遠來看,“營改增“其實是有利于交通運輸行業健康發展的。

相關鏈接

六盤水市國稅局——“包幹到戶”接受交通運輸業管理挑戰

有“煤電之都”稱號的六盤水市,交通運輸業十分發達,在全省所佔的地位舉足輕重。

根據六盤水市國稅局統計,截至到今年9月,全市“營改增”試點納稅人10522戶,佔全省總數的一半多。而其中,10136戶為交通運輸業,佔到絕大部分。

“全省工作量第一”、“全省服務量第一”,在“營改增”工作中,六盤水市國稅局遇到了這樣的挑戰。面對壓力,該局實行對試點納稅人“包幹到戶”服務制度,並做到了全省第一家進行行業主管部門政策宣講會、開出全省第一張“營改增”模擬發票的成績。

“不留一戶、不漏一人”,六盤水市國稅局對內,加大內部培訓,確保管理人員懂政策、懂操作,能夠輔導試點納稅人,對外,“一對一”培訓和輔導企業,確保每一個納稅人會核算、能申報。

由于該局接收的管戶數量多、個體運輸戶分布范圍廣,“營改增”工作最大最難的問題出現在代開貨物運輸專營發票環節。為此,該局在全市原有的21個窗口基礎上增設30個窗口,將發票代開窗口擴充至51個。並與道路運輸管理等部門協調,統一代徵標準和代徵方式,緩解辦稅服務廳工作量。為減輕受托方稅票填寫工作量,六盤水市國稅局稅務幹部開發了委托代徵稅款開票係統,于9月17日投入使用。

[責任編輯: 雍紫薇]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件