2009年全國軟體産業統計公報

2009年,面對國際金融危機的衝擊,我國軟體行業大力拓展國內市場,推進産業結構調整,總體保持平穩運作態勢,産業規模繼續擴大,結構和佈局不斷調整,行業應用水準和創新能力顯著提升,在推動工業發展方式轉變和經濟結構調整中發揮著積極作用。

一、2009年運作情況

(一)産業增速整體低於上年水準,三季度開始回升

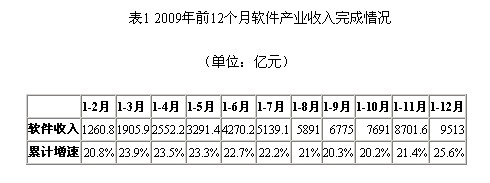

2009年,我國軟體産業完成軟體業務收入9513億元,同比增長25.6%,增速比上年低4.2個百分點。其中,月度增速自3月份起逐月下降,8月份達到最低點後開始逐月回升,12月當月完成軟體業務收入812億元,同比增長超過50%,創全年月度最高水準,比上年高30個百分點。

(二)軟體技術服務增勢明顯,産業結構進一步優化

軟體産品增長穩定。2009年,全行業完成軟體産品收入3288億元,同比增長26.3%,增速高於全行業0.7個百分點,但比上年低2.4個百分點。

軟體技術服務增勢突出。全年完成軟體技術服務收入2126.3億元,同比增長31.4%,高於全行業5.8個百分點,佔全行業收入比重22.4%。其中外包服務收入307億元,增長35%。

系統整合增長放緩。2009年系統整合收入2202.9億元,同比增長23.7%,低於上年增速26.7個百分點。隨著國內企業資訊化基礎設施的普及,通用型系統整合業務正在萎縮,中小系統整合企業競爭激烈;另一方面,受益於3G建設加快、電子政務穩定增長、金融業擴張等,一些規模大、管理較好的大型企業系統整合業務增長穩定。

受電子製造業下滑影響,嵌入式軟體和IC設計收入增長較為緩慢。全年嵌入式軟體收入1673.6億元,同比增長22.1%,低於全行業3.5個百分點;IC設計業收入222.2億元,同比增長10.1%,低於全行業15.5個百分點。

(三)東部增速下半年回升,中西部增長穩定

今年以來,東部地區增長前低後高,年中增速達到最低點後,下半年增速逐月回升,全年完成軟體業務收入8066.9億元,同比增長26.3%,增速比上年下降2.5個百分點,但高於全國0.7個百分點,佔全國軟體業務收入比重84.8%。其中,江蘇、遼寧等省增速達30%左右,北京、上海增速降為16-17%。

2009年西部地區完成軟體業務收入783.5億元,同比增長19.6%,低於全國6個百分點,其中陜西和貴州等省增速超過25%,成都軟體園、西安軟體園等軟體園增速超過30%。中部地區保持平穩增長,完成軟體業務收入662.6億元,同比增長24.5%。

(四)出口和外包服務增長明顯放緩

2009年我國軟體出口185億美元,同比增長14%,低於上年44.2個百分點;其中軟體外包服務出口24億美元,同比增長15%,低於上年86個百分點。軟體外包服務受到金融危機一定影響,出口增速逐季下降,其中對日外包下降較多、對歐美外包則保持一定增長。

(五)重點企業增長低於上年,部分企業業績突出

2009年,軟體前百家企業完成軟體業務收入超過2000億元,比上年增長15%以上,低於上年5個百分點,實現利潤增長超過20%,其中以電信、金融行業業務為主的公司繼續保持較快增長,如南京南瑞(電力)、廣電運通(金融、交通)軟體收入增速超過35%;汽車、交通、電力行業,受國家基礎設施建設的拉動,相關企業收入也保持20%以上的增長。

二、值得關注的問題

(一)國際金融危機帶來一定衝擊,中小型企業情況堪憂

在全球金融危機的影響下,全球IT支出同比下降3%以上,對軟體産業帶來不利影響,特別是對日外包出口同比下降超過二位數,嵌入式軟體也因整機市場需求下滑出現增長放緩。中小型軟體企業受衝擊明顯,由於存在産品和服務同質化現象,市場萎縮情況下價格惡性競爭嚴重,嚴重影響企業經濟效益。儘管國內投入4萬億元用於擴大內需,並實施了相對寬鬆的貨幣政策,但由於中小軟體企業可擔保資産少,在市場不景氣形勢下融資更加困難;同時,行業大客戶門檻不斷提高,中小企業難以承接大型基礎設施投資的資訊化項目。

(二)企業研發投入減少,影響後續發展

我國軟體企業規模較小,資金實力有限,對高端人才吸引力差,技術積累較少,軟體研發能力有限。今年受市場收縮的影響,企業研發投入有明顯下降趨勢。軟體業務收入前百家企業研發投入佔軟體業務收入12%,比上年度下降2.7個百分點。研發投入降低,導致軟體企業開發的新産品減少,據北京軟體協會統計,截止11月底,北京市軟體産品登記比上年減少了10%。

(三)政策落實較慢,影響企業發展信心

國家鼓勵軟體産業和整合電路産業發展的新政策始終未能出臺,對軟體企業信心和確定未來戰略十分不利。《電子資訊産業調整和振興規劃》對軟體産業的支援細則仍需加快落實,國家“核高基”等重大項目的資金落實和項目推進速度相對較慢,影響了企業的資金投入和創新步伐。

(四)企業並購增加,行業整合明顯

近年來,全球軟體企業掀起一股並購潮,國際軟體巨頭均連續進行了大宗並購,如:甲骨文宣佈收購SUN,將對數據庫等基礎軟體行業競爭格局産生重大影響。國內軟體業並購也開始增多,並購案例數和金額均大幅增長。還要看到,我國軟體産業企業規模總體偏低,缺乏能與國際級大公司相抗爭的大型企業,隨著跨國軟體公司大舉進軍國內市場,國內優勢軟體企業也面臨被跨國公司收購的壓力。

三、形勢展望

2010年,儘管金融危機的衝擊不能馬上消除,但國內外的多方面積極因素將推動軟體産業繼續增長。

(一)有利形勢

1、國際市場穩步回升

國際經濟復蘇的跡象越來越明顯,聯合國12月發佈的 《2010年世界經濟形勢與展望》報告顯示,世界經濟將在2010年實現2.4%的低速增長。據Gartner公司預計,2010年全球IT支出將達到3.3萬億美元,比2009年增長3.3%。其中,北美地區可能繼續輕微下滑,拉美和亞太地區將分別增長2.5%和4.3%;全球軟體業支出將增長4.8%,其中全球安全軟體市場將增長13%,相關軟體與資訊服務將保持兩位數增長。

2、國內市場保持快速增長

國際市場狀況難以在短期內改變,提高內需比重將成為我國拉動經濟增長的重要戰略。我國國內軟體市場目前仍處於普及率和飽和度較低的水準,未來幾年將繼續處在高速成長的階段。分領域來看:

一是金融、電信行業的需求將繼續增長,2010年將是金融行業傳統建設大年,國家將繼續實施適度寬鬆的貨幣政策,銀行業將繼續擴張性戰略,特別是區域性銀行、投資銀行增長迅猛;同時,電信行業投資將繼續增長,重點用於3G系統建設和新業務開發,也將帶來巨大的軟體服務需求。

二是交通控制、電力控制、醫療等領域的資訊化需求將大幅提高,受國家四萬億的基礎建設投資的帶動,一些新投資項目的IT應用從2009年下半年已經開始啟動,2010年隨著項目建設進入中後期,資訊化需求將進一步釋放。

三是電子商務、網際網路增值服務、數據服務等新興業態快速成長,移動網際網路、物聯網新模式下軟體服務增長空間巨大。電子政務的發展帶來政府IT採購繼續擴大,同時增值稅改革帶來的金稅工程、城市資訊化帶來的市民卡工程等更加大了政府採購規模。

3、國內政策環境持續向好

一是中央經濟工作會議中將轉變經濟發展方式作為2010年工作重點,強調要加快資訊諮詢、軟體和創意産業的發展,對軟體産業發展提出了明確的要求,相關政策對軟體業扶持力度會持續加大。

二是《電子資訊産業調整和振興規劃》中,提出以“提高軟體産業自主創新能力,加快培育資訊服務的新模式、新業態”作為産業調整和振興的主要任務,並提出“軟體和資訊服務收入在電子資訊産業中的比重從12%提高到15%”,為産業發展明確了方向和發展目標。各地方政府為落實振興規劃,紛紛出臺和制定具有地方特色的支援政策和規劃。

三是“核高基”重大專項的實施,將成為拉動國産基礎軟體強力引擎。該項目國家和地方政府將持續15年每年投入40億元,重點扶持大型骨幹軟體企業發展。

四是與資訊技術相關政策法規的出臺,創造新的市場機遇。2009年7月1日,《企業內部控制基本規範》在上市公司範圍內開始施行,並鼓勵非上市的其他大中型企業執行。規範中對企業資訊管理系統提出新要求,使IT管理、IT治理成為企業管理必要的步驟和目標,將直接推動企業IT管理軟體的發展。

五是創業板市場推出,為軟體企業提供新平臺。國內創業板2009年開市,軟體産業作為知識密集、智力密集、資金密集的快速發展的朝陽産業,受到國內外投資資本的青睞,特別是從事軟體服務外包、嵌入式軟體、網路遊戲軟體和行業應用軟體的軟體企業,有著廣闊的發展空間和巨大的潛在市場。

(二)不利因素

軟體産業面臨的形勢還很嚴峻,多方面的壓力仍然存在:

一是國際經濟環境並未完全好轉,一些潛在的金融風險和因素都可能重新帶來新的衝擊,對軟體出口特別是軟體外包存在不利影響。

二是人民幣升值壓力加大,直接影響軟體外包服務出口。

三是我國工業經濟企穩回升的基礎還不牢固,內生動力不足的問題持續存在,導致軟體市場的潛在需求轉化為現實需求的動力不足。

四是國際軟體企業加緊對國內市場的爭奪,競爭將進一步升級,國內優勢企業被收購的威脅繼續加大。

五是人員工資上漲較快,軟體企業成本增加。

綜上所述,2010年國內軟體市場的發展仍有很大空間,政策支援也將保持較大力度,但外部形勢中不確定因素依然較多,國內軟體企業結構調整升級中也存在不少困難和矛盾,預計2010年我國軟體産業增速保持25%左右。

延伸閱讀