光大銀行IPO對資金面衝擊有限

貨幣市場利率回到5月初水 平本報記者 葛春暉

農行IPO尚未滿月,光大銀行新股發行又近在眼前,資金面警報似乎又再度拉響。對此,分析人士表示,光大銀行與農行融資規模存在較大差異,更重要的是,兩者發行所處的時點不同,因此光大銀行上市對資金面不會造成太大衝擊。

對貨幣市場擾動有限

5月中旬開始,貫穿整個6月份,市場資金面日趨緊張,貨幣市場利率逐波上揚,直到7月初農行IPO結束,資金面旱情才得以緩解並逐步恢復到目前的寬鬆狀態。而恰恰是在6月底,農業銀行IPO重裝登場,市場不免將此波資金面的旱情與農行IPO得出因果結論。7月26日,光大銀行新股發行申請獲得證監會發審委審核通過。對於恢復寬鬆不久的資金面來説,光大銀行IPO的正式啟動是否意味著又一場旱情的來臨?

對於上述疑問,分析人士指出,此次光大IPO與農行發行之時有很大不同,預計不會給市場資金面造成太大衝擊。

首先,農行發行時,正是銀行系統年中考核期,此前各商業銀行受存貸比指標影響紛紛增加備付,全國性商業銀行一度由凈融出轉為凈融入。在銀行系統資金面趨緊的背景下,農行IPO對資金面疊加效應被顯著擴大。現在銀行系統年中考核期已過,大行已由凈融入回到連續凈融出,資金面恢復寬鬆,光大IPO的衝擊效應也將下降。

其次,從融資規模來看,本次光大銀行IPO計劃發行至多70億A股,募集資金在200億元左右,遠小于農業銀行A股600億元左右融資規模。

第三,事實上,今年以來因新股發行價進一步市場化和股票二級市場持續大跌,新股發行對貨幣市場利率的干擾日益有限。從農行申購凍結資金情況來看,農行凍結資金僅4800億元,大大低於幾年前工商銀行發行時的凍資規模。而據華泰聯合證券分析師統計,近來各周新股申購累計凍結資金餘額最高水準逐級回落。分析師表示,預計光大銀行發行定價同樣較缺少吸引力,因此不會對市場資金産生顯著衝擊。

資金盛宴告一段落

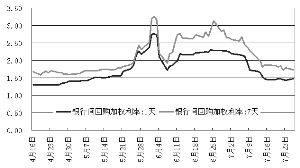

在央行連續8周、累計近萬億的救災式流動性注入之後,近期市場資金面不但已重回寬鬆,而且貨幣市場利率持續下滑,甚至似有再度氾濫之勢。7月26日,銀行間質押式回購利率隔夜品種報1.47%,較上週五上升4BP;7天品種報1.73%,下降5BP。不過分析人士指出,隨著上周以來央行逐步加大回籠力度,7月初以來資金“盛宴”已告一段落。

華泰聯合證券分析師表示,隨央行繼續適度凈回籠以及債券一級市場保持較大擴容,市場資金面的推動力量仍將逐步遞減。

全國性商業銀行每日正回購交易金額與逆回購金額的比例可反映市場主要資金融出機構的資金頭寸鬆緊情況,並對R007具有一定先行意義。上周該比例迅速回升至40%左右,接近5月中旬資金逐步抽緊時的水準。華泰聯合表示,隨全國性商行每日正回購交易金額與逆回購金額比例的較快回升,以及本週央行有望繼續凈回籠資金,預計R007將由1.80%以下開始回升向上。

此外,信達證券也表示,儘管目前資金面呈現寬裕局面,貨幣市場利率高位回落,但導致資金面緊張的因素並沒有根除,資金面很難持續寬鬆。一方面,目前國內股市、樓市的糟糕表現,導致“熱錢”很難在短時間內重新流入;另一方面,鋻於三季度國債和地方政府債將加速發行,預計2010年三季度的財政存款將高於二季度並對資金面構成負面影響。