五次加息將“清算”提前還貸論賠賺

四種情況不急著還貸

各銀行提前還貸要求不同

不同方式還款利息相差數萬

瀋陽日報訊(記者劉洋)今年五次加息後,5年期以上貸款基準利率由年初的6.84%上漲至7.83%,房貸優惠利率也從5.814%升至6.6555%,選擇“次年按新的利率計算利息”的房貸者將面臨較大還貸壓力,記者調查發現,為了節省一些利息支出,計劃在年底提前還貸的市民多了起來。

作用累積

五次加息催熱提前還貸

“房貸業務這一塊特別忙,客戶諮詢量與平時相比增加了好幾倍,主要是請我們幫計算提前還貸的,還有諮詢政策的。”三經街上一家銀行業務主管26日説。據了解,進入11月份以來,受年內五次加息影響及最近一段時間股市波動影響,諮詢及辦理提前還貸的市民比往年有所增加。部分房貸業務量較大的銀行營業網點,最近一段時間申請辦理提前還貸的客戶已經排起了隊。

儘管如此,目前沈城各家銀行的提前還貸業務渠道都較為暢通,提前還房貸者只需帶上個人身份證明、個人房屋貸款合同等相關資料,在發放貸款的銀行網點填寫一份書面申請,在一定的工作日後就能辦理完提前還貸業務。

因人而異

四種情況不急著還貸

雖然提前還貸能節省一筆利息支出,但並不是任何情況都划得來。建設銀行理財規劃師鄭新鋼表示,以下幾種情況下,房貸一族就不用著急歸還銀行的貸款。

使用等額本息還款法,且已進入還款階段中期的客戶。等額本息還款方式最大的特點是,每個月的還款金額是相同的。在還款前期,月供中本金所佔的比例較小,而利息所佔比例較大。隨著還款期數的增加,利息佔比會相應縮小。因此在還款期的初期進行提前還款,可以有效地減少利息的支出。如果在還款期的中期之後提前還款,那麼所償還的其實更多的是本金,實際能夠節省的利息很有限。

使用等額本金還款法,且還款期已經達到1/4的客戶。等額本金還款法特點是每月償還的本金相等,然後根據剩餘本金計算利息,隨著本金不斷減少,月供也不斷遞減,這樣後期的還款顯得比較輕鬆。如果還款期已經達到1/4,在月供的構成中,本金開始多於利息,如果這個時候進行提前還款,那麼所償還的部分其實更多的是本金,這樣就能有效地節省利息。

還貸資金的收益高於貸款利率的客戶。目前,5年期個人住房貸款優惠利率為6.6555%,如果用提前還貸的資金進行有效投資,獲得高於年利率的收益,就完全沒有必要提前還貸。

還貸資金為家庭應急資金的客戶。資金比較緊張、經濟能力一般的市民,不應用家庭應急資金辦理提前還貸業務,應急資金最好是家庭月收入的6倍。

有賬可算

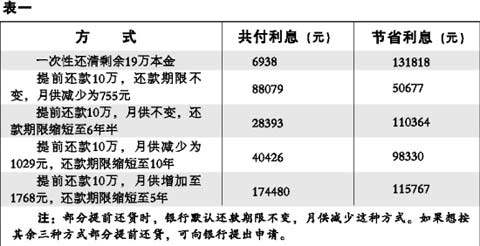

不同方式還款利息相差數萬

不同的還款方式,最後節省的利息金額會有所不同。

以貸款20萬元20年,2006年12月起等額本息還貸為例,當時貸款利率為5.81%,每月還款金額為1411.48元,20年後利息為138756.23元,明年起每月還款1509.51元,通過五種不同還款方式所節省的利息可相差數萬元(見表一)。

早做準備

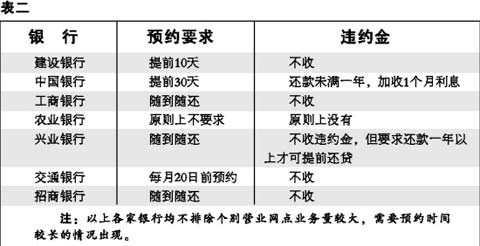

各銀行提前還貸要求不同

“我們銀行要求提前30天進行預約,才能辦理提前還貸業務。”26日,中國銀行瀋陽分行相關負責人介紹。記者了解到,各家銀行對提前還貸所提出的要求並不相同,市民如果想辦理提前還貸業務,應及時查看一下貸款合同,並向經辦行進行諮詢,以免延誤還款時機。另外,記者分別向沈城房貸業務較多的幾家銀行進行了諮詢,相關情況供讀者參考(見表二)。