中國經濟網編者按:2016年12月8日,蘇州麥迪斯頓醫療科技股份有限公司(以下稱“麥迪科技”,股票代碼603990)在上海證券交易所挂牌上市,保薦機構為中信證券。首次公開發行不超過2,000萬股,全部為新股發行,無老股轉讓。本次發行預計募集資金總額為19,380萬元,扣除本次發行預計發行費用3,250.96萬元後,預計募集資金凈額為16,129.04萬元,分別用于數字化手術室整體解決方案技改項目、數字化病區整體解決方案技改項目、研發中心建設項目、臨床數據中心解決方案建設項目。

公開資料顯示,麥迪科技于2016年7月14日發布最新招股說明書,2016年8月24日首發申請獲通過。2016年12月8日,麥迪科技啟動申購,發行價格為9.69元/股。本次發行採用直接定價方式,全部股份通過網上向社會公眾投資者發行,不進行網下詢價和配售。網上定價發行的中簽率為 0.01661755%,44,852股遭棄購。從股價走勢來看,麥迪科技自12月8日上市以來連續三個交易日漲停,截止12月12日,收報16.89元。

根據招股書,2013年至2015年,公司實現營業收入分別為14,279.35萬元、18,047.06萬元、20,187.13萬元;凈利潤分別為3,108.51萬元、3,924.65萬元、3,895.60萬元。最新公開資料顯示,2016年1-9月,公司實現營業收入14,557.59萬元,較上年同期增長29.35%;凈利潤2,163.22萬元,較上年同期增長346.82%,主要原因是公司營業收入以及收到的增值稅即徵即退同比增加較大。

2013年至2015年,銷售費用為4,222.56萬元、5,321.95萬元和5,510.59,佔營業收入的比例為29.57%、29.49%、27.30%。銷售費用中市場推廣費佔比最大,報告期內分別為1,776.36萬元、2,125.81萬元、2,173.07萬元,其銷售費用率高于可比公司。證監會在對麥迪科技的上市審查中,兩度問詢有關銷售費用的問題,要求保薦機構對發行人各產品具體推廣方式以及具體開展情況,相關費用支出效果情況進行核查並發表意見;請保薦代表人進一步說明報告期市場推廣費主要構成情況。發行人、銷售服務商是否因存在商業賄賂而被追責、處罰的風險等。

應收賬款方面,報告期內,公司應收賬款賬面價值分別為7,410.71萬元、7,453.60萬元和10,284.32萬元,逐年增加,佔各期末資產總額的比例分別為37.95%、26.73%和23.62%,應收賬款周轉率為2.09、2.21、2.04。

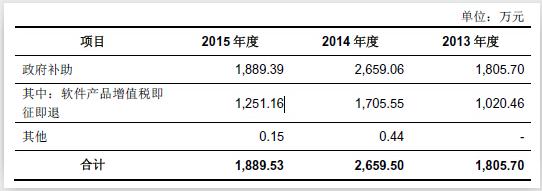

此外,2013年至2015年公司營業外收入為1,805.70萬元、2,659.50萬元和1,889.53萬元,佔利潤總額的50.31%、59.21%和41.49%。在營業外收入中,政府補助金額為1,805.70萬元、2,659.06萬元和1,889.39萬元,分別佔營業外收入50.31%、59.20%和41.48%。根據招股書,2015年,由于公司取得的政府補助金額有所下降,導致公司2015年凈利潤金額及凈利潤率均有所下降。招股書提示,若未來國家調整軟件企業上述增值稅即徵即退政策,將對公司盈利水平和財務指標造成一定影響。

中國經濟網記者就上述問題向公司董秘辦發去採訪函,截至發稿未收到回復。

醫療信息化企業登陸上交所

據招股書顯示,麥迪科技是一家以提供臨床醫療管理信息係統(CIS)係列應用軟件和臨床信息化整體解決方案為核心業務的高新技術企業。

目前,公司核心產品主要包括兩大類:(一)DoCare 係列臨床醫療管理信息係統應用軟件,其中包括麻醉臨床信息係統、重症監護(ICU)臨床信息係統、院前急救信息係統、血液凈化信息係統和臨床路徑信息係統等;(二)臨床信息化整體解決方案,其中包括Doricon 數字化手術室整體解決方案及正在推廣的Doricon 數字化病區和Doricon 數字化急診急救平臺整體解決方案。

公司採用直銷為主,經銷為輔的銷售模式。在直銷模式下,公司主要通過直接參加醫院等機構的採購招標來取得業務合同,公司與醫院直接簽訂銷售合同。公司還通過與區域具有較強客戶資源的經銷商合作進行產品銷售。在經銷模式下,經銷商根據其取得的具體項目需要向公司採購相應產品或服務,經銷商作為直接客戶,公司與其直接簽訂銷售合同,由經銷商完成對最終客戶的銷售。2013年至2015年,向公司進行採購的經銷商新增數量分別為41個、45個和51個。

公司自成立以來專注于臨床醫療管理信息係統的研發,經過多年的項目實施和數百家客戶的實際應用,公司積累了大量的診療設備信息接口解決方案以及客戶的“個性化”需求,並在此基礎上不斷豐富產品模塊和完善產品功能。公司主要產品已在全國超過800家醫療機構穩定運行,其中包括解放軍301醫院、上海瑞金醫院、華中科技大學同濟醫學院附屬同濟醫院等超過400家三級甲等醫院。作為專業的臨床醫療管理信息係統和服務供應商,公司一直致力于將IT技術與醫療知識相結合,為醫療機構、醫護人員和患者提供有效的信息技術支持。因此,公司十分重視技術研發的相關工作。

根據招股書,2013年至2015年,公司實現營業收入分別為14,279.35萬元、18,047.06萬元、20,187.13萬元;凈利潤分別為3,108.51萬元、3,924.65萬元、3,895.60萬元。

最新公開資料顯示,2016年1-9月,公司實現營業收入14,557.59萬元,較上年同期增長29.35%;2016年1-9月,公司實現歸屬于母公司股東的凈利潤2,163.22萬元,較上年同期增長346.82%,主要原因是公司營業收入以及收到的增值稅即徵即退同比增加較大。

麥迪科技表示,2016年年初至今,公司經營狀況良好,不存在業績大幅下降的情況。公司預計2016年度營業收入在 21,500萬元至23,500萬元之間,預計扣除非經常性損益後的歸屬于母公司股東的凈利潤為3,858萬元至4,458萬元,均較上年實現增長。

麥迪科技本次在上交所挂牌上市,公開發行不超過2,000萬股,募集資金凈額為16,129.04萬元,分別用于數字化手術室整體解決方案技改項目、數字化病區整體解決方案技改項目、研發中心建設項目、臨床數據中心解決方案建設項目。

銷售費用高于同行 證監會兩度問詢

2016年7月14日,證監會公布了麥迪科技首次公開發行股票申請文件反饋意見,部分問詢如下:

公司及其子公司沒有自有房產,生產經營用房均為租賃。請保薦機構分析說明該等情況對發行人生產經營的影響,必要時進行風險提示。

據招股說明書披露,發行人銷售費用、管理費用率高于同行業上市公司。(1)請保薦機構結合業務模式特點分析說明發行人與同行業上市公司銷售費用、管理費用明細項目比較情況以及差異的原因。(2)請保薦機構對發行人各產品具體推廣方式以及具體開展情況,相關費用支出效果情況進行核查並發表意見。(3)請保薦機構核查並說明期間費用支出與業務量的匹配性。

據招股說明書披露,公司營業外收入2012年度、2013年度和2014年度分別為1,319.01萬元、1,805.70萬元和2,659.50萬元,其中軟件產品增值稅即徵即退金額分別為1,251.16萬元、1,020.46萬元和1,705.55萬元。(1)請會計師核查並說明發行人報告期內各項政府補助確認方法是否符合會計準則要求。(2)請保薦機構核查並說明各期軟件產品增值稅即徵即退計算金額情況、申請金額以及收到金額是否匹配。

據招股說明書披露,報告期各期末應收賬款賬面價值佔營業收入比例為50.90%、51.90%、42.28%,且業務開展有季節性特點。(1)請在招股說明書“管理層討論與分析”中補充披露各季度應收賬款金額情況。(2)請在招股說明書“管理層討論與分析”中結合收入、收款比例以及信用期等說明不同賬齡應收賬款金額變動的原因。(3)請會計師結合同行業上市公司壞賬計提政策說明發行人壞賬計提是否充分。

據招股說明書披露,發行人報告期內在建工程余額大幅增長。(1)請在招股說明書“管理層討論與分析”中補充披露在建工程預算總額以及建設周期、報告期內各投入情況、籌建資金來源。(2)請會計師核查並說明發行人報告期內是否存在借款費用資本化情況以及金額是否準確。

2016年8月24日,主板發審委2016年第128次會議召開,根據審核結果公告,發審委對麥迪科技提出問詢,部分問詢如下:

請發行人代表進一步說明,報告期內銷售費用率高于同行業上市公司的原因。請保薦代表人進一步說明,報告期市場推廣費主要構成情況。發行人、銷售服務商是否因存在商業賄賂而被追責、處罰的風險。針對銷售服務費的支出和使用,發行人是否已建立了相應的內部控制制度並有效運行。

請發行人代表進一步說明針對非醫療機構客戶軟件產品銷售價格的確定過程。非醫療機構客戶的毛利率接近或高于醫療機構客戶毛利率的原因。請保薦代表人針對非醫療機構客戶的核查情況發表核查意見。

請發行人代表進一步說明報告期內應收賬款余額和應收賬款佔營業收入的比例均較高且不斷增加的原因,是否會對發行人的業績和持續經營產生不利影響。報告期內,是否按照合同約定的收款期限收到貨款,是否存在信用周期延長和質保金到期後無法收回的情形。發行人壞賬準備的計提是否合理、謹慎、充分。請保薦代表人發表核查意見。

應收賬款逐年增長

公開資料顯示,麥迪科技于2016年7月14日發布最新招股說明書,2016年8月24日首發申請獲通過。2016年12月8日,麥迪科技啟動申購,發行價格為9.69元/股。本次發行採用直接定價方式,全部股份通過網上向社會公眾投資者發行,不進行網下詢價和配售。網上定價發行的中簽率為 0.01661755%,44,852股遭棄購。從股價走勢來看,麥迪科技自12月8日上市以來連續三個交易日漲停,截止12月12日,收報16.89元。

根據招股書,2013年至2015年,公司應收賬款賬面價值分別為7,410.71萬元、7,453.60萬元和10,284.32萬元,佔各期末資產總額的比例分別為37.95%、26.73%和23.62%,應收賬款周轉率為2.09、2.21、2.04。

存貨方面,報告期內,存貨金額分別為1,163.62萬元、915.63萬元、1,391.63萬元,存貨周轉率為4.71、5.95、5.30。

期間費用方面,公司銷售費用、管理費用均呈逐年上升趨勢。2013年至2015年,銷售費用為4,222.56萬元、5,321.95萬元和5,510.59,佔營業收入的比例為29.57%、29.49%、27.30%;管理費用為3,407.77萬元、4,194.13萬元和4,980.79萬元,佔營業收入的比例為23.87%、23.24%和24.67%。

銷售費用中市場推廣費佔比最大,報告期內分別為1,776.36萬元、2,125.81萬元、2,173.07萬元,其銷售費用率高于可比公司。麥迪科技銷售費用率分別為29.57%、29.49%和27.30%,而招股書所展示的衛寧健康銷售費用率為19.52%、16.24%和14.49%,創業軟件為11.77%、12.08%和11.03%。

對于銷售費用增加,公司表示,隨著公司規模的不斷擴大,對應的市場推廣費用上升;公司新招聘了銷售人員以滿足業務擴張需求,報告期內銷售人員總數上升,使得銷售人員工資薪酬費用以及差旅費增加。銷售費用率高于可比公司則是因為公司產品尚處于處于市場推廣重要時期,因此需要較高的市場推廣投入;公司在維護既有客戶的同時,還在不斷開發新的客戶;整體規模仍小于可比公司,造成了公司銷售費用率較高。

營業外收入佔比過大 業績存下滑風險

通過招股書披露的利潤來源分析可知,報告期內,公司主要利潤來源包括:主營產品銷售帶來的營業利潤,以及政府補助,其中政府補助以軟件企業的增值稅退稅收入為主。

2013年至2015年,麥迪科技稅前利潤總額分別為3,589.21萬元、4,491.31萬元和4,554.73萬元,其中,營業利潤分別為1,784.28萬元、1,855.35萬元和2,687.71萬元,佔比為的49.71%、41.31%和59.01%。營業外收入為1,805.70萬元、2,659.50萬元和1,889.53萬元,佔比為50.31%、59.21%和41.49%。

在營業外收入中,政府補助金額為1,805.70萬元、2,659.06萬元和1,889.39萬元,分別佔營業外收入50.31%、59.20%和41.48%;軟件產品增值稅退稅金額為1,020.46萬元、1,705.55萬元和1,251.16萬元,佔營業外收入28.43%、37.97%和27.47%。

注:上圖來自2016年7月6日報送招股書。

根據招股書,2015年,麥迪科技取得的以政府補助為主的營業外收入金額有所下降。由于公司取得的政府補助金額有所下降,導致公司2015年凈利潤金額及凈利潤率均有所下降。報告期內,麥迪科技凈利潤率分別為21.77%、21.75%和19.30%。

公司營業收入主要由軟件銷售構成,因此軟件增值稅退稅額對公司利潤有較大影響。招股書提示,若未來國家調整軟件企業上述增值稅即徵即退政策,將對公司盈利水平和財務指標造成一定影響。

此外,營業利潤主要受毛利和期間費用的影響。報告期內,麥迪科技綜合毛利率有所下降,同時期間費用率較高,收入確認受具體項目驗收進度影響較大,這些因素均直接影響公司營業利潤水平。2013年至2015年,公司的綜合毛利率分別為69.94%、65.74%和69.74%。

公司提示,如果不利因素的影響達到一定程度,公司經營業績將有可能出現大幅下滑的風險;如果這種情形發生在公司股票上市當年,則有可能導致出現公司上市當年營業利潤比上年同比下滑達到或超過50%的情形。

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391