京津冀一體化(資料圖)

【海客說】

京津冀協同發展,究其核心是以京津冀三地作為一個整體來協同發展,是調整地區經濟結構和空間結構的一條內涵集約發展的新路子。而如何應用稅收協調機制,促進區域協調發展,是京津冀協同發展中的關鍵問題。

在習近平總書記重要講話三周年前夕,海外網(http://m.haiwainet.cn/)邀請首都經貿大學城市經濟係主任丁蕓教授做出獨家解讀,看看京津冀三地是如何在稅收協同下共謀發展,京津冀稅收協同又有何經驗與啟迪?

————————————————

眾所周知,京津冀地區是我國經濟最具活力、開放程度最高、創新能力最強、吸納人口最多的地區之一。京津冀協同發展戰略推進三年來,三地攜手轉變發展理念,更新發展思路,挖掘發展舉措,在補短板、均衡化方面取得了諸多積極成效。

稅收工具從古至今都是區域經濟發展中的重要政策選擇,主動應用稅收協調機制在京津冀協同發展戰略中同樣不可或缺。而稅收政策落實的效果如何卻取決于稅收徵管是否到位、徵管指標是否合格。只有稅收徵管執行的好,才能夠提供盡可能充足的稅收收入,並提高政府公共服務的水平和能力。事實證明,以稅收徵管為依托的京津冀協同發展新氣象正在形成。

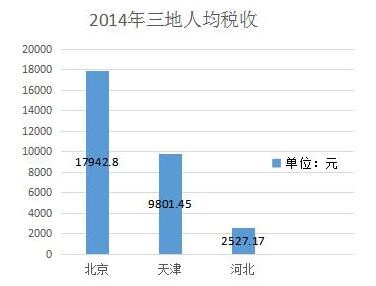

2014年三地人均稅收圖標 海外網 賈兆恆制圖

京津冀稅收協同正在逐步實現

2014年是京津冀協同發展規劃提出的元年,對比2013年,北京和天津公共財政預算收入和稅收收入的增長分別接近或超過10%,在歷年發展中幅度較高。2014年京津冀三地地方公共財政預算收入合計為8864.13億元,佔全國的11.7%。其中北京的財力最強,河北次之;天津的財力最弱,但與河北的財政收入規模相當,僅為北京的六成左右。同樣三地稅收收入的總量也表現出北京、河北、天津的排列次序。

結合三地的人口來看,2014年三地人均稅收分別為17942.80元、9801.45元和2527.17元,北京人均稅收水平分別相當于天津及河北的1.83倍和7.10倍。就稅收貢獻來看,北京有超過95%的財政收入由稅收歸集,而這一指標在天津和河北僅能達到62%和76%。

2015年,京津冀三地稅收差距的幅度在穩中收窄,協同的雛形已然具備。這一年,北京著重淘汰高能耗行業和企業,其中印刷業、紡織服裝業和煤炭批發業稅收規模分別為29.1億元、16.8億元、14.2億元,分別下降6.9%、5.9%、32.8%。此外,以各類批發市場為代表的低端市場不斷清退,當年批發和零售業稅收規模縮減至1173億元,下降1.8%。

2016年,京津冀三地五局共同簽署《區域稅收協同共建框架協議》,對納稅遷移簡化、信用等級通用、優惠資質互認、涉稅信息共享明確了時間表,各種政策措施的逐步落實也對于暢通京津冀產業轉移通道帶來極大的利好。

京津冀稅收協同的經驗與啟迪

京津冀協同發展只是我國區域經濟發展布局中的一個縮影。在促進區域均衡發展方面,非常需要在理順各成員之間的稅收利益關係,避免無序競爭給區域協同發展中帶來的負面影響。因此京津冀稅收協同的先行先試政策也將對于指導其他城市群的協調發展起到引領作用。

建立區域內稅收協調組織和機制。經濟協同發展需要各成員方在利益方面能夠相互妥協,因此需要建立相關組織對經濟利益,尤其是稅收利益,進行合理調和。

通過建立跨行政區域的權威的稅收管理和協調組織,是世界各國在協調區域經濟發展時的通行做法。這一組織能夠負責區域內稅收發展計劃的制定、調整並貫徹實施,及時溝通各地區的稅收信息,為平衡發展中遇到的稅收利益衝突建立協商機制。

以產業為導向形成稅收協調基礎。區域協同發展必然帶來區域內產業的轉型和升級。從已有經驗來看,許多發達國家都嘗試了稅收優惠政策從普惠一定區域到與區域產業政策相結合的轉變。這種轉變使稅收優惠政策更容易與區域的資源稟賦、區域內經濟發展差異以及未來區域發展定位相適應。

在政策調控下實行,以產業為導向的稅收優惠政策,使得區域內產業轉移所形成的稅收利益衝突在短時間內可以迅速調和或者最小化,從而為區域在更大范圍的協同發展鋪平道路。

逐步深入的一體化稅收徵管平臺。市場經濟下,區域經濟協調發展必然帶來經濟要素在更大范圍內自由流動。為了有效避免企業機構在遷移過程中,徵繳方式和相關手續變化給納稅人帶來的不便,大多數國家都嘗試建立了超越行政區域的一體化稅收徵管平臺。

一體化的徵管平臺以稅收信息化為起點,加快了不同城市間的稅收信息係統的對接,實現了相關涉稅信息在區域內共享,相關納稅業務在區域范圍內橫向合並和融合,同時逐步建立起在區域范圍內稅收分析、納稅評估、稅務檢查和稅源管理等四位一體的稅收徵管新模式。

(丁蕓,首都經貿大學城市經濟係主任,海外網特約評論員)

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391