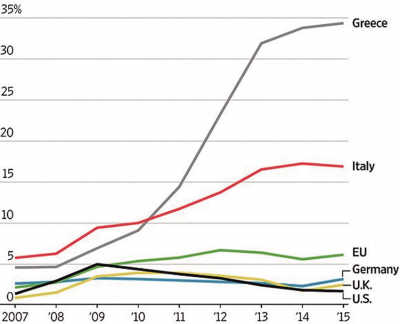

歐盟內各國銀行業不良資產比率

“7800份法律訴訟、ATM機開始當機、股價今年以來腰斬、壓力測試不及格、‘似乎是係統性風險的最大凈貢獻者’”,德意志銀行險象環生。

“700人團隊清理壞賬、股價已暴跌79%”,意大利第三大銀行西雅那銀行享受特殊政策,“3個月內股票禁止被做空”。

上周,歐洲銀行業危機繼續發酵,多家銀行股價不斷創新低,其中,德意志銀行和西雅那銀行成為最危險的兩個因子。

那麼,問題來了,歐洲銀行業會再次上演“雷曼時刻”嗎?

按摩根大通的說法,最嚴重的意大利銀行業壞賬問題,其實只需要400萬歐元,就可以紓困。問題在于,按照歐盟規定,在出現係統性風險之前,國家不能對銀行施以援手。

因此,如何界定“是否出現係統性風險”是一個關鍵點,從這個角度看,歐洲銀行業危機的解決,從根本上說,不是一個經濟問題,而是一個政治意願問題。

只是在無度的政治扯皮中,市場多空之間會上演一番利益爭鬥,有時還會很殘酷。要知道,7月29日,歐盟會公布新一輪銀行壓力測試結果,在此前後,銀行股還會經歷一輪煎熬。

兩個危險因子

德銀“似乎是係統性風險的最大凈貢獻者”,西雅那銀行已被市場徹底拋棄,政府不得不出臺搭救政策,3個月內禁止做空該股票

法國巴黎銀行7月4日給予德意志銀行(Deutsche Bank AG)“賣出”評級、目標價設定在10.0歐元。

德國媒體《世界報》報道,聯邦公報文件顯示,傳奇投資人喬治·索羅斯(George Soros)的投資公司“索羅斯基金管理公司”6月24日放空德意志銀行約700萬股、相當于0.51%的在外流通股票。

6月29日國際貨幣基金組織(IMF)在發布的《金融係統穩定性評估》報告中表示,德銀“似乎是係統性風險的最大凈貢獻者”。另外,德意志銀行美國子公司未能通過美國聯邦儲備委員會最新的壓力測試。

其實,從資產負債表看,德銀不算糟糕。數據顯示,德銀總資產為1.64萬億歐元,總負債為1.58萬億歐元,這就意味著其凈資產為600億歐元。維係一家銀行的關鍵是資本適足率,最低門檻是7%,而德銀足有11%,大約與英國巴克萊銀行差不多。

不過,問題在于,德銀沒有強大的零售銀行和信用卡事業,以平衡其較大且風險較高的投銀部門。BBC報道稱,德銀凈資產規模看似巨大,但是只要其負債稍有變動,就可能讓其凈資產完全灰飛煙滅。

據市場此前于今年2月初時的估算,德意志銀行的衍生性金融商品高達75萬億歐元,是德國GDP總值的20倍。Berenberg分析師James Chappell估算,德銀的投資杠桿比達40倍,“若面臨信用市場流動性緊縮的狀況,德銀的獲利能力便會受限,核心獲利力也會受創,很難想象不擴大籌資如何能逃過一劫?”

財經博客Zerohedge更是將德銀股價與已經倒閉的雷曼兄弟歷史股價作對比,暗示德銀將步雷曼兄弟的後塵。

意大利第三大銀行西雅那銀行(Monte dei Paschi di Siena),是另一個風暴中心。

截至2015年底,西雅那銀行的不良貸款已達469億歐元,約佔總資產高達1/3。不得不雇傭700人的團隊專項處理不良貸款,並為此設立一個新的部門。受不良貸款拖累,2016年內西雅那銀行的股價已暴跌79%,目前市值不足10億歐元。

為了解決居高不下的壞賬率,2015年至今,西雅那銀行已出售大約20億歐元的不良貸款,該行計劃在2018年前出售總計55億歐元的壞賬。西雅那銀行總裁Fabrizio Viola曾在5月表示,將加快這一進程。

西雅那銀行7月4日收到歐洲央行要求,在2018年前須將目前469億歐元的問題資產降至326億歐元,降幅達30%,這將大大增加其資金缺口的風險。

由于收到歐洲央行的整改要求,西雅那銀行的股價連日暴跌,意大利股票市場監管機構Consob連下兩道指令:3個月內禁止做空西雅那銀行股票。

一堆冗繁壞賬

意大利銀行業的不良貸款額高達3600億歐元,相當于意大利國內生產總值(GDP)的1/4,規模也幾乎是2008年時的4倍

2008年金融危機後,意大利銀行業曾大規模向未能及時還款的貸款者滾動借貸,冀望經濟上行後,貸款者能順利還款。但是,在常年的寬松借貸標準下,意大利銀行業卻並未準備好面對經濟下滑帶來的不良貸款風險。

意大利銀行的業務多為普通借貸,較少資產管理和投資銀行業務,且由于分支機構和人員過度膨脹,盈利能力較弱。再加上歐洲央行近年推行負利率政策,讓意大利銀行經營更加艱難。

意大利央行今年4月的數據顯示,意大利銀行業的不良貸款額高達3600億歐元,相當于意大利國內生產總值(GDP)的1/4,規模也幾乎是2008年時的4倍。不良貸款率則高達17%,幾乎是美國的10倍。即便2008年金融危機期間,美國的不良貸款率也只有5%。《華爾街日報》稱,意大利銀行的不良貸款在歐元區上市銀行不良貸款總量中幾乎佔到一半。

從去年秋天開始,意大利政府已採取多項措施改善銀行壞賬率,包括推動設立不良貸款的交易市場、加速破產流程、指定推動意大利現存400家銀行合並的新規,但至今成效有限。

歐盟委員會6月25日通過了意大利政府1500億歐元的流動性擔保計劃。這一預防性項目基于“特別危機規則下的國家救助”,主要用于擔保銀行發行的債券,只有資不抵債的銀行可獲得相應的流動性支持。不過,流動性支持並不能真正解決意大利銀行缺乏資金減記不良貸款的問題。

意大利銀行業目前已將不良貸款的賬面估值減記為44%,不過投資者認為這些不良貸款的真實估值僅為賬面價值的20%到25%,這意味著意大利銀行還需減記400億歐元。

又一個雷曼時刻?

上周,在意大利銀行股的帶領下,整個歐洲銀行業股票連日暴跌,西班牙人民銀行、意大利西雅那銀行,德意志銀行和瑞信集團的股價連創新低

德國《商報》(Handelsblatt)近日一篇題為《Capital increase for ailing Landesbank is questionable》的文章稱,航運業貸款令德國不萊梅州立銀行(Bremer Landesbank)遭遇困境,該銀行沒有政府的幫助已經無法生存。

事實上,整個歐洲市場,談銀行色變。彭博社7月4日發表文章稱,眼前這場危機,令歐洲銀行業面臨自身的“雷曼 (Lehman) 時刻”。

數據統計顯示,今年來歐洲銀行業股價原已大跌 20%,6月23日英國公投決定脫歐後,跌幅又再擴大一倍。上周,在意大利銀行股的帶領下,整個歐洲銀行業股票連日暴跌,西班牙人民銀行、意大利西雅那銀行,德意志銀行和瑞信集團的股價連創新低。歐洲Stoxx 600指數距2011年歐債危機時的低點近差1.4%。追蹤48間銀行表現的STOXX 600銀行指數中,表現最差的10家銀行中有7家是意大利銀行,富時意大利銀行指數(FTSE Italia All-Share Banks index)今年以來已下跌56%。

根據FactSet的數據顯示,2016年以來,全球20家頂尖銀行中,市值損失最大的是意大利裕信銀行,幾乎2/3(64%)的市值蒸發不見;其次是蘇格蘭皇家銀行,市值下降了56%;而瑞士信貸、德意志銀行以及巴克萊銀行均損失近半。根據FactSet的數據,在上述20家頂級銀行中,意大利裕信銀行的市凈率低至21%,德銀也只有26%。

眼下,年營收達370億歐元的德銀如今市值只剩170億歐元 (180億美元)。意大利最大銀行裕信如今市值也只剩120億歐元,但背負的壞賬卻高達510億歐元。希臘政府雖然已三度紓困國內銀行,但幾乎無效,其中Piraeus銀行 (TPEIR-GR) 如今的市值,已由去年12月最近一次紓困時的40億美元再縮剩15億美元。

一通政治爭吵

歐盟能夠妥善解決銀行業危機,還得看德國人的態度。目前來看,德國人態度強硬,堅決反對政府出手救銀行業,但是回旋余地也不是沒有,只是要多些回合的政治扯皮

盡管意大利銀行業危機攪得市場風聲鶴唳,但摩根大通認為,要解決意大利的問題經濟上並不難,更多在于背後的政治博弈。

摩根大通分析師Marco Protopapa認為,要重組意大利的銀行業只需要“400億歐元”,還不到意大利GDP的2.5%。所以,“根據意大利現有的財政狀況和主權融資成本”,銀行業的問題是完全可以解決的。惟一的問題是:

根據歐盟2015年施行的新銀行業監管規則BRRD(《銀行復蘇與清算指導原則》),只有在銀行的股東和債權人首先承擔了損失之後,國家才能夠用納稅人的錢對銀行進行救助。

摩根大通認為,該規定是“極其危險和不明智的”,“一旦零售儲戶也遭受損失,會對全國的儲戶都產生衝擊”。

事實上,上周,意大利總理倫齊此前一直積極爭取的400億歐元銀行重組基金,卻遭到默克爾和歐盟領導人的斷然拒絕。倫齊隨後在接受採訪時有些抱怨,“意大利銀行業問題遠沒有德意志銀行那麼嚴重”。

值得注意的是,《銀行復蘇與清算指導原則》第32條明確指出一旦發生係統性風險,援助規則可以有哪些例外。據此,摩根大通認為,“意大利銀行業的問題遠小于希臘,只需要意大利政府出手就可以輕松解決,根本無需歐盟援助”,“意大利銀行業危機的解決方案更多只是一個政治意願問題”。

鑒于目前市場情況不斷惡化,德國的立場已經有所妥協。

不過,花旗銀行在7月7日一份報告中稱,歐洲銀行業的問題短期內仍然徹底無解,“盡管對意大利銀行業某些形式的政府支持可能即將到來,但是如果出現任何的國家幹預,規模將非常小,只會針對很少量的銀行,並限定于歐盟規則之內。因此,國家級幹預不太可能成為意大利銀行業問題一勞永逸的解決方案”。

一個改革良機?

銀行體係必能夠正常運作,比拘泥于法規更加重要,否則歐洲央行之前為刺激成長所採取的寬松貨幣政策注定將徒勞無功

不出意外,短期內,歐洲銀行業問題還會發酵。7月29日,歐洲央行將公布銀行壓力測試結果,屆時多間意大利銀行可能無法通過測試,新一輪恐慌也會隨之而來。

歐債危機後,歐盟一直希望能在政府、銀行、市場之間找到一套行之有效的對抗銀行壞賬的方法,其中包括建立銀行業聯盟、維護大型係統性銀行穩定,試圖從債務鏈條上“解套”,但收效均不佳。

而歐洲央行新一輪大規模量化寬松又被指“釀造新危機的手段來應對老危機”。為提振經濟,歐洲央行、英國央行自金融危機以來分別將主導利率和基準利率保持在歷史低位,超低利率環境也帶來了歐洲銀行信貸業務的高度競爭,並造成了信貸利差核心利潤來源不斷縮水。

有評論稱,歐洲持續採取超級寬松貨幣政策以及將利率降到負利率,把銀行業逼到了死角。這種負利率的超寬松貨幣政策目的在于倒逼銀行業支持實體經濟,但是實體經濟又不景氣,銀行沒有積極性,使得銀行經營業績迅速下滑,危及到了債務以及利息的償付,最終發生危機。

彭博社評論員 Mark Gilbert 指出,英國脫歐使歐洲金融當局有動機、且有借口來因應“雷曼風暴”之後一直拖延未解的問題:整頓銀行體係。銀行體係必能夠正常運作,比拘泥于法規更加重要,否則歐洲央行之前為刺激成長所採取的寬松貨幣政策注定將徒勞無功,“為了保住面子,可以將英國脫歐定位為‘不可抗力’事件,讓各國政府對銀行業進行紓困”。

既然當前銀行資本面臨崩潰,金融監管機關便有理由放松法規,歐洲央行更可以帶頭,在斟酌歐元區流動性及銀行業資本萎縮的不利情勢之後,重新評估金融監理作法。

根據歐盟現行條款,成員國被禁止對國內銀行提供資金援助,此舉導致該等歐洲銀行無法有足夠資金清理舊賬。在西班牙馬德里出席研討會時,歐洲央行副行長康斯坦西奧(Vitor Constancio)康斯坦西奧認為,現時是考慮改變有關情況的合適時機,“近期歐洲銀行股的大跌,可能導致該等銀行可以獲準得到國家少量援助,以免復蘇時間變得更漫長”。

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391