重磅!存款利率迎來新變化!對你有啥影響?

存款利率迎來重要調整。

存款利率上限有了新的確定方式

6月21日,市場利率定價自律機制優化了存款利率自律上限的確定方式,將原由存款基準利率一定倍數形成的存款利率自律上限,改為在存款基準利率基礎上加上一定基點確定。

也就是說,“基準利率×倍數”改為了“基準利率+基點”。之前是乘法,現在改為了加法。

2015年10月,人民銀行放開了對存款利率的行政性管制,金融機構可在存款基準利率基礎上自主確定存款實際執行利率。

存款基準利率自2015年10月以來沒有調整過,比如,一年期定期存款基準利率是1.75%,3年期定期存款基準利率是2.75%。

從銀行實際挂牌利率來看,國有大型商業銀行定期存款利率大多在存款基準利率的1.3倍左右。

為什麼要改呢?

這是因為按照存款基準利率倍數確定的利率上限,存在明顯杠桿效應。

市場利率定價自律機制指出,由于長期存款基準利率較高,執行利率也明顯偏高,扭曲了存款的期限結構。特別是個別金融機構利用長期存款利率較高的問題,通過多種不規范的所謂“創新”產品吸收長期存款。其他銀行為穩定存款來源,被動抬高存款利率攬儲,推升整體負債成本,出現了存款市場由壞銀行定價的問題,不利于存款市場有序競爭。

所以,之所以這麼改,是為了維護存款市場競爭秩序,避免無序競爭等問題。

利率有什麼變化?

新的存款利率自律上限實施後,存款利率自律上限“有升有降”,半年及以內的短端定期存款和大額存單利率的自律上限有所上升,一年以上的長端利率自律上限有所下降。

市場利率定價自律機制稱,同時,各金融機構仍可在自律上限之內,與存款人自主協商確定存款實際執行利率,存款實際執行利率並不一定會有大的變化。目前,各金融機構存款利率定價總體平穩,有關調整正有序推進。

招聯金融首席研究員董希淼對中新網記者表示,初步判斷,活期存款和一年期以內的定期存款,各類銀行對利率進行調整的可能性不大,但對一年期以上的定期存款,利率將可能適當下調。

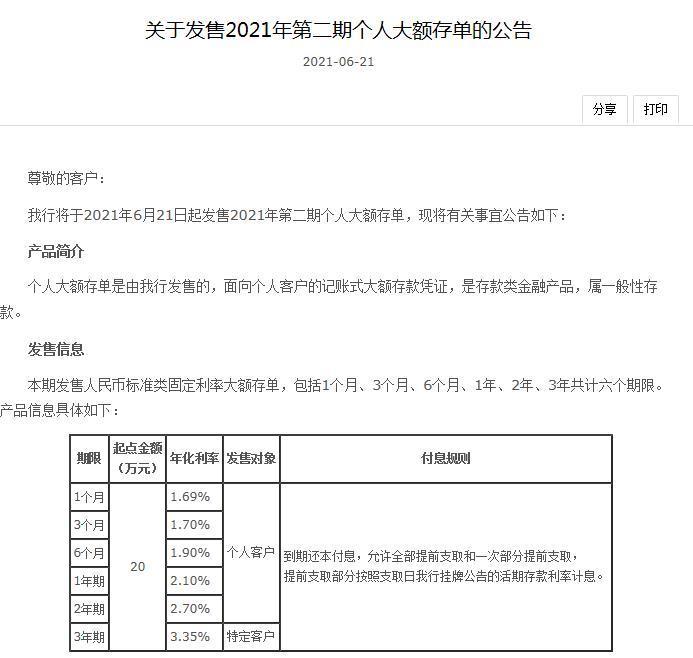

6月21日,中國銀行發布關于發售2021年第二期個人大額存單的公告。

一年期以上定額存款利率可能下調

通俗來說,就是一年期以上的存款利率可能會降低,到手利息沒有之前多了。

記者注意到,中國銀行6月21日發售2021年第二期個人大額存單,1年期年化利率2.10%,2年期年化利率2.70%,3年期年化利率3.35%,相比1月6日發行的第一期個人大額存單利率均有下降,比如當時3年期年化利率最高可達3.9875%。

正是因為長期存款利率可能下降,所以人們趕著在利率調整之前購買大額存單,“銀行大額存單遭搶購”近日也登上了熱搜。

記者21日登陸工商銀行手機APP發現,其3年期大額存單利率3.35%,2年期大額存單利率為2.7%,一年期為2.1%,之前高于此利率的產品均已消失。

影響有多大?

市場利率定價自律機制稱,新方案實施後,金融機構無需大幅調整所有期限的存款利率,而且一年以上的存款佔比也較小,總體看對金融機構和存款人的影響都不大。

同時,新方案消除了杠桿效應,長短期存款利率之間的利差將有所縮窄,有利于引導銀行存款回歸合理的期限結構。

董希淼分析,金融管理部門希望通過引導中長期存款利率下行,推動存款業務合規理性發展,維護存款市場良好的競爭秩序,進而降低銀行負債成本,進一步推動銀行降低實體經濟實際融資成本。同時有助于約束中小銀行和大型銀行分支機構對存款的不理性競爭行為,克服負債業務“規模情結”和“速度衝動”,增強發展的穩健性和可持續性,更好地防范金融風險、維護金融穩定。

同時,董希淼認為,新政本意不是為了刺激股市,但對股市來說有積極作用。畢竟,中長期存款的利率下降了。

個人如何應對?

2020年以來,金融管理部門叫停靠檔計息存款產品,並加強規范結構性存款、互聯網存款,目的都是維護存款市場競爭秩序,防范推高銀行負債成本。

2021年,金融管理部門出臺關于現金管理類理財產品規定,現金管理類理財產品收益率預計也將有所下行。

董希淼指出,對個人而言,如果資產配置中,中長期存款、現金管理類理財產品較多那麼收益率可能有所下降。

他建議,應平衡好風險與收益的關係,如果希望獲得較高收益那麼必須承受較高風險,如果不希望承擔較高風險那麼應該接受較低的收益。

此外,預計儲蓄國債將受到更多關注。數據顯示,5月10日發行的儲蓄國債三年期年利率為3.8%,5年期年利率為3.97%。