行業改革為五大上市險企帶來什麼

截至目前,A股5家保險上市公司已經悉數披露2020年年報。數據顯示,2020年上市險企累計實現原保險保費收入2.49萬億元,同比增長3.65%,佔比超過全行業一半。經歷了2020年的新冠肺炎疫情,能保持如此業績,實屬不易。

縱觀2020年,保險業改革的步伐從未停止,從完善公司治理到代理人制度調整,從車險綜合改革到進一步放開保險資金投資空間,林林總總的改革措施在2020年五大險企年報中有著不同程度體現,成為業績上升或下降的重要推手。

上市險企價值保持平穩

去年,受疫情影響,上市險企凈利潤均出現不同程度下滑。5家上市險企2020年歸母凈利潤2523億元,同比下降7.4%。其中中國人壽降幅最大,達13.76%;中國太保第二,下降11.4%;第三位是中國人保,下降10%;中國平安和新華保險下降較少,分別為4.22%和1.82%。

興證金融分析師傅慧芳認為,上市險企2020年凈利潤主要受稅收基數、會計估計變更和疫情的影響出現負增長,原因包括:減稅政策的一次性影響導致去年同期利潤基數較高;會計估計變更影響,險企均補提了較多的準備金;疫情對于經濟的負面影響傳導至保險負債端。

2020年疫情對上市險企業績影響最大的要算新單業績。由于疫情,各保險公司的線下營銷受阻,新業務價值整體出現負增長。數據顯示,2020年上市險企實現壽險新單保費4724億元,同比下降1.3%;新業務價值1411億元,同比下降19.7%。具體來看,中國人壽全年新業務價值同比下滑0.6%。新華保險由于採取了銀保躉交策略,新單保費增量主要來源于此,新業務價值同比下降6.1%,好于行業平均。中國太保和中國平安的新業務價值則有較大下滑,同比分別為下降26.7%和34.7%。

從目前的數據來看,人身險需求恢復仍然較緩慢,未及疫情前的平均水平。申萬宏源研究員馬錕鵬認為對此無需過度擔心,上市險企普遍能在近期彌補2020年的新單損失,實現提速和恢復性增長,且2021年全年新單復蘇持續性可期。

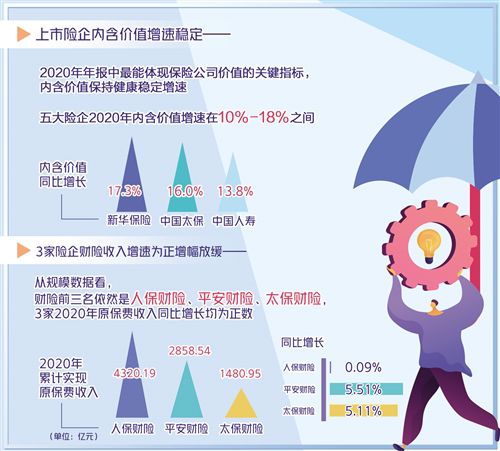

盡管新單增長還不盡如人意,但2020年年報中最能體現保險公司價值的關鍵指標,即內含價值則保持了健康穩定的增速。數據顯示,五大險企2020年內含價值增速在10%至18%之間。排在前三位的是新華保險、中國太保和中國人壽,內含價值同比增長分別達到17.3%、16.0%和13.8%。此可視為2021年行業能繼續健康發展的一種趨勢性信息。

代理人制度面臨中長期改革

2020年的疫情給保險業帶來的不僅是短期的業績影響,更深刻更長遠的要算對保險代理人制度改革緊迫性的進一步預警。從5家險企年報看,由于2020年疫情衝擊及疫情反復,傳統代理人規模擴張,以及舉辦大型線下推廣活動和客戶拜訪等展業模式明顯持續受阻。這給保險行業幾乎是賴以生存的保險代理人展業和擴容帶來了明顯影響。

數據顯示,中國太保月均總人力74.9萬,同比下降5.2%;月人均首年保費同比下降22.6%。中國人壽個險代理人數量137.8萬人,較年初下降14%,但鑒于加大對代理人的考核和清虛力度,中國人壽的月均有效銷售人力同比反而提升9.7%,但仍不能避免個險板塊業務品質受損,十年期以上期繳新單同比下降2.2%。新華保險受益于將新人津貼納入基本法,以及增加投入鼓勵增員等措施,2020年底代理人規模同比增加19.5%,優于同業;中國平安代理人規模縮減,人均新業務價值繼續走低,代理人規模較去年三季度下滑2.3%至102萬人,人均新業務價值同比顯著降低28.4%至4.07萬元/年。應該說,趨勢下行的數據與疫情有較大關係,但也反映出代理人隊伍發展面臨的瓶頸。雖然各家都採取了優化人力資源的措施,但總體情況仍不容樂觀。

自1992年代理人模式引入內地保險市場以來,迅速成為壽險行業保費增長的主要動力。到2020年末,行業個人代理人規模約為900萬人,中介機構代理人約300萬人。隨著代理人數量爆發式粗放增長,現行的代理人制度弊端愈發凸顯。為此,銀保監會人身險部下發了《關于提供傭金制度有關材料的函》,對行業代理人制度的現狀如組織架構、傭金制度以及存在的問題進行調研,旨在摸清營銷體制風險底數,行業進一步改革轉型已箭在弦上。而此前,獨立個人保險代理人的通道已經開放。

“保險營銷制度的變革是中國保險業未來發展必須跨越的關口,無論如何都躲不過,繞不開。如果不改,當前弊端重重的保險營銷制度仍將死死地拖住中國保險業前進的步伐。”對外經濟貿易大學保險學院教授王國軍說。

華創證券分析師張徑煒認為,上市公司人力規模縮減、產能下降、繼續出現較大波動已經說明風險和問題所在。“代理人問題是處于發展前期的行業高速增長造成和積累起來的,目前行業處于跨越初期較為粗放激進增長階段過渡到高質量發展的時期。伴隨著客戶群體年齡層次、生活方式改變,以及互聯網、新科技帶來的創新營銷方式涌現的衝擊,預計行業將經歷較長一段時間的變革調整。”

可以肯定,代理人制度改革將是2021年保險行業重要看點之一,改革的深度和廣度無疑會對今年上市險企業績產生重要影響。

綜合車險改革壓力逐漸釋放

在2020年5家A股上市險企年報中,絕對不可錯過的看點還有財險行業新車險綜合改革。不過因為新車險綜改去年9月份才正式啟動,其在全年業績數據中的表現也還不夠明顯。

從規模數據看,財險前三名依然是人保財險、平安財險、太保財險,3家2020年原保費收入同比增長均為正數,即0.09%、5.51%、5.11%。但考察環比增長,則立即能看到其中的玄機。人保財險2020年累計實現原保費收入4320.19億元,增速較前11個月下降1.06個百分點;平安財險累計實現2858.54億元,增速較前11個月下降2.22個百分點;太保財險累計實現1480.95億元,增速較前11個月下降1.91個百分點。

事實上,去年9月份開始實施的新車險綜改給車險行業帶來的衝擊不小。數據顯示,從去年9月到12月,全行業車險保費收入增長分別為9.96%、9.56%和10.23%,保持微弱增長,但保險賠款支出分別是11.17%、12.87%和14.20%,其中理賠佔比最大是車險。從這個角度看,行業明顯經受著改革的陣痛。

不過2月份的數據透出了一縷曙光。人保財險、平安財險、太保財險分別實現保費收入276億元、428億元、238億元,同比增長22.7%、下降1.5%、增長24.3%。人保財和太保財保費增速均提升至兩位數水平。環比上,平安財保費降幅也大幅收窄,情況明顯好轉。

“2月單月車險保費增速由負轉正,復蘇情況好于預期,車險綜改壓力逐步釋放。”萬聯證券的徐飛說。

據銀保監會數據,2019年,我國車險承保機動車達2.6億輛,保費收入8189億元,佔財險保費的63%。單一業務險種佔比過大,結構風險不言而喻。就此而言,車險綜改將是一個長久而持續的過程,財險公司要想縮短陣痛,關鍵是能否抓住當下大數據和人工智能的機遇,不斷創新,提升價值。而這,或將是今年財險市場最精彩的看點。