許多工薪階層都有疑問,我們現在繳納的這些養老金,以後退休了到底能領多少錢? 通過各種信息收集和測算,今天把測算結果分享給大家,需要計算表的小夥伴,戳閱讀原文。

首先普及一些基礎概念——

個人養老金繳納比例:8%

參保人繳費基數:即社保繳費基數,不等同于工資,取決于企業的社保繳存政策。

退休金計算公式:企業職工退休金=基礎養老金+個人賬戶養老金

基礎養老金=〔退休時本市上年度在崗職工月平均工資×(1+本人平均工資指數)〕÷2×本人全部繳費年限(工齡)×1%

個人賬戶養老金=退休時個人賬戶儲存額╱本人退休年齡相對應的計發月數

本人平均工資指數=參保人繳費基數/上年平均工資

上年度全省在崗職工月平均工資:每年統計局公布的社會平均工資

個人賬戶儲存額:可去社保網站查詢,每年社保對帳單的內容。

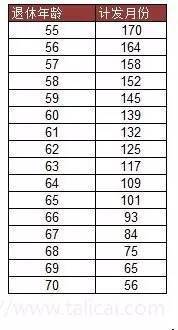

退休年齡相對應的計發月數:由國家公布,最新如下表,只用于計算退休金——

今天來探討——

1、普通上班族退休後,能拿到多少退休金?戶口所在地的影響?

2、按照社平工資的最高(300%)和最低(60%)基數繳存養老金對退休金有什麼影響?

3、按照最低年限(15年)和最低基數繳存社保,能領到多少退休金?

計算前提:

養老政策和計算不變

社平工資漲幅6%/年

通脹率4%

1、普通上班族退休後,能拿到多少退休金?戶口所在地的影響?

案例:小A,23歲參加工作,目前32歲,工資(社保繳存基數)¥10000,北漂且解決戶口,60歲退休。每年工資漲幅5%。

28年後退休時,他每月可以拿到相當于現在 ¥6103購買力的退休金,是北京社平工資¥7086的86%, 是他目前工資的 61%。

假設小A的戶口在外地,退休後回原籍領取退休金。

假設戶口所在地今年社平工資為¥4000,那麼他退休時可以拿到 ¥5172,是當地社平工資的129%,是他目前工資的52%

結論:戶口所在地是神奇的東東,對于繳存基數來說,戶口所在地的 社平工資對退休金的影響更大,但是呢,小A通過北漂獲得了比戶口所在地更好的工資,最後也拿到了更高一點的退休金,也算是安慰了。

ps.根據各地社保政策, 符合一定條件是可以在繳納社保的地區辦理退休, 比如北京的規定是:

1、在北京連續交滿10年可以在北京辦理退休。

2、需交滿20年醫保,退休後才能享有醫保報銷。

3、在哪交的年限最長在哪辦理退休。

那麼結論就是, 了解當地政策, 選擇對自己有利的方案繳納社保。

2、按照社平工資的最高(300%)和最低(60%)基數繳存養老金對退休金有什麼影響?

是不是社保繳存基數越高越好呢?

按照社平工資的最高(300%)和最低(60%)基數繳存養老金,退休時可以領到的退休金分別是 ¥12664和 ¥4975,繳存基數是5倍差異最終到退休的差異縮減為不到2.5倍。

結論:繳存基數越高對于退休金的影響 並非是劃等號的,但肯定最後退休金還是會高一點,所以呢,如果基數真的很高,就安慰自己減少了個稅而且退休金能高一點吧。

3、按照最低年限(15年)和最低基數繳存社保,能領到多少退休金?

社保規定累計繳納15年養老金就可以享受退休金, 那麼如果我們按照最低年限和最低基數繳存社保, 能領到多少退休金?

——只有 ¥1785,只是社平工資的 25%。

結論:社保也可以相當于是強制儲蓄,23歲參加工作到60歲退休,如果一直工作著,即使工資不高(比如一直只有社平工資的60%),那麼退休也能有將近5k的退休金,所以社保應該是養老金的基礎配置。

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391