當人們把矛頭對準以P2P為代表的互聯網金融亂象時,可能忽略了其實傳統金融過得也並不好,比如違約潮前赴後繼的債券市場。投資理財可謂處處有風險。

6月27日晚,中國人民銀行(央行)在其官網發布《中國金融穩定報告(2016)》,對2015年中國金融體係的穩健性狀況

進行了全面評估。其中提到,2015年公司債、企業債和債務融資工具共有18起違約事件,較上年有所增加。其中,公司債12起,涉及債券本金35.3億元;企業債2起,涉及債券本金23億元;債務融資工具4起,涉及債券本金60億元。

也就是說2015年全年的債券市場違約金額超過100億。

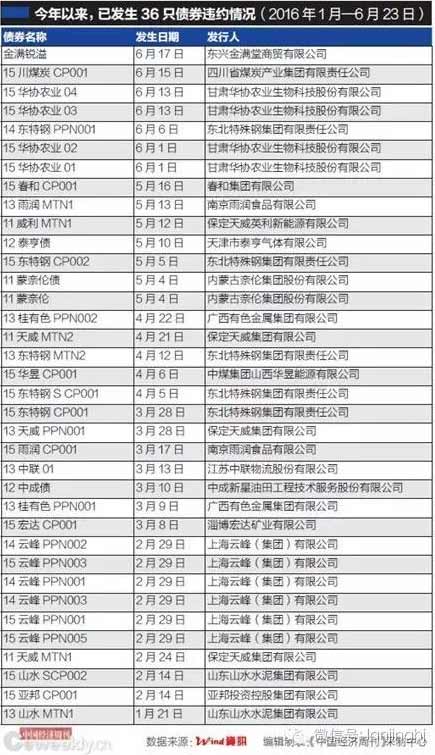

還沒完。值得一提的是,據Wind資訊統計,截止目前,國內債券市場今年已經發生18家發行主體債券違約事件,涉及債券數量36只,涉及本金超過200億元。而在此之前,中國債券市場曾長期(超過10年)未發生過實質違約。

這些名字中包括大量之前人們心目中的明星企業:南京雨潤、保定天威、東北特鋼、廣西有色、金滿堂、上海雲峰、山東山水、春和集團等。

半年的債市違約金額即達到去年全年的兩倍,這也意味著今年全年債市違約金額或達到去年的4倍!

近日,標準普爾全球評級發布《中國違約情況增加令市場穩定性面臨風險》報告警告稱,中國境內債券違約風險加劇,僅今年頭四個月,已經超過去年全年的數量。若出現一宗意料之外的大額違約將引發市場動蕩。

包括國際貨幣基金組織(IMF)在內的多個國際機構日前就中國企業債務高築表示擔憂。

從2014年開始,中國債券市場的神話逐一被打破:公開信息顯示,2001年至2014年3月,中國債券市場沒有發生過發行主體實質性違約;即便偶爾出現信用事件,也都在剛兌的環境下化解,債券收益並不反映其風險,投資人總能穩得信用利差。這一“神話”隨著2014年3月“11超日債”(ST超日于2012年3月7日發行,至2014年3月6日期滿兩年)未足額兌付終結。

2015年,中國信用債市場風險繼續暴露和蔓延。2015年4月,中國兵器裝備集團公司下屬天威集團發布公告稱,未能支付發行額度15億元的2011年度第二期中期票據利息,成為首只違約的國企債券;當年9月,天威稱集團及旗下三家子公司無力償還到期債務,擬申請破產重整。這意味著央企不敗金身告破。國資委隨後摸底排查106家央企債券,三年來債券違約涉84億元。

信用債違約也從私募債蔓延到公募債。2015年4月,“ST湘鄂債”構成實質性違約,成為內地公募債券首次本金違約。中科雲網(002306.SZ)發布公告稱,其雖然通過股東財務資助、資產處置等多種方式籌措資金1.61億元,但仍有2.41億元的資金未能到位,最終導致當天回售日到期的“ST湘鄂債”出現違約。

目前,城投債成為信用債市場少有的尚未出現違約的品種,然而,實際上從去年開始已有城投擔保的債務出現違約。今年4月份,北山投資、海南交投發布公告,宣布將通過地方政府債務置換提前兌付“14宣化北山債”“14海南交投MTN001”。有業內人士認為提前償還債務,只還票面利息,對于投資來說並未能如期拿到足夠的回報,也是一種變相的違約。

央行在《中國金融穩定報告(2016)》中表示,債券市場信用風險狀況主要有以下兩個特點:一是債券違約事件有所增加。二是違約企業主要集中在產能過剩行業。2015年,發生違約的企業主要處于光伏、造船、風電、煤炭、有色金屬等產能過剩的行業,約80%為民營企業,國有企業違約事件也開始顯現。

監管方面對此的表態是:對于當前公司信用債券市場信用風險要客觀看待。

在經濟下行周期,債券市場違約事件增多是國際市場普遍存在的現象。標準普爾數據顯示,美國信用債券市場在2007-2011年違約率從0.49%上升到5.71%。我國債券市場過去幾年的快速發展正處于經濟上行周期,較少發生違約,隨著宏觀經濟增長趨緩,部分發行人經營出現一些困難,違約概率上升是企業信用風險釋放的自然反映。

[責任編輯:李帥]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391