中國經濟網編者按:2017年4月25日,福建星雲電子股份有限公司(以下稱“星雲股份”,股票代碼300648)在深交所創業板挂牌上市。星雲股份本次發行數量為1,700萬股,保薦機構為興業證券。星雲股份上市募集資金總額為26,758.00萬元;扣除發行費用後,募集資金凈額為23,458.56萬元,分別用于“新能源汽車動力鋰電池檢測係統產業化項目”、“中小型鋰電池檢測係統產業化項目”、“研發中心項目”和“補充流動資金”。

星雲股份于2015年12月4日首次發布招股說明書,2017年3月28日首發申請獲通過。2017年4月13日,星雲股份啟動申購,發行價格為15.74元/股。網上最終發行數量為1,700萬股,佔本次發行總量的100%,網上發行最終中簽率為0.0129517397%,23,605股遭棄購。股價走勢來看,星雲股份4月25日上市後連續11個交易日漲停,截至5月10日收盤,報58.81元/股。

2013年至2016年,星雲股份實現營業收入分別為5,970.20萬元、7,968.84萬元、14,121.19萬元、22,661.29萬元,歸屬于母公司所有者的凈利潤分別為2,123.54萬元、1,867.14萬元、2,976.44萬元、5,077.26萬元。

星雲股份預計2017年1-6月可實現營業收入區間為8,149.94萬元至10,594.92萬元之間,較2016年同期增長幅度為0% -30%之間;預計2017年1-6月歸屬于母公司所有者的凈利潤為1,348.27萬元至1,752.75萬元之間,較2016年同期增長幅度為0% -30%之間。

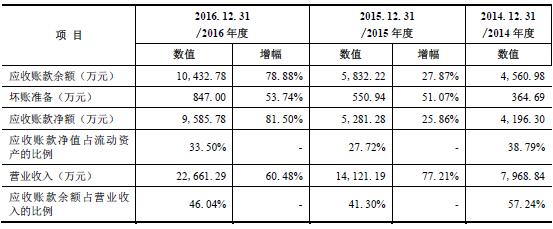

2013年至2016年,星雲股份應收賬款余額分別為2,486.76萬元、4,560.98萬元、5,832.22萬元、10,432.78萬元,應收賬款余額佔營業收入的比例分別為41.65%、57.24%、41.30%、46.04%。應收賬款凈額分別為2,308.82萬元、4,196.30萬元、5,281.28萬元、9,585.78萬元,應收賬款凈值佔流動資產的比例32.99%、38.79%、27.72%、33.50%。

報告期各期末,公司的應收票據為184.92萬元、301.06萬元、2,051.42萬元和2,438.95萬元,佔流動資產的比例為2.78%、10.77%和8.52%,為收到的客戶用于結算貨款的承兌匯票。招股書顯示,公司認為,賒銷政策符合行業慣例。

2013年至2016年,公司存貨賬面價值分別為2,243.82萬元、4,666.78萬元、6,963.79萬元和10,608.26萬元,佔期末流動資產的比例分別為32.06%、43.14%、36.55%和37.08%。

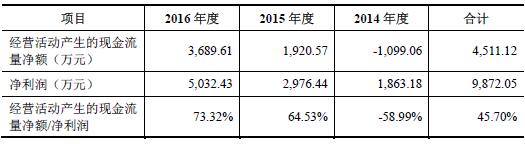

報告期內,公司經營活動產生的現金流量凈額合計為4,511.12萬元,公司同期凈利潤合計為9,872.05萬元。報告期內,公司存在經營活動產生的現金流量凈額低于同期凈利潤的情況。

此外,2013年至2016年,星雲股份負債合計1,610.26萬元、5,428.84萬元、9,082.06萬元、16,778.43萬元。本次募投資金中有4000萬元將用于“補充流動資金”。

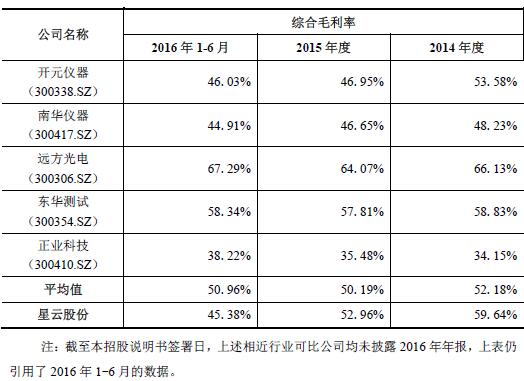

2013年至2016年,公司綜合毛利率分別為66.72%、59.64%、52.96%和50.09%。與相近行業可比上市公司綜合毛利率比較,2014年至2016年1-6月,行業毛利率平均值分別為52.18%、50.19%、50.96%。

中國經濟網記者就上述問題向公司證券部發去採訪函,截至發稿時未收到回復。

鋰電池檢測係統供應商創業板上市

星雲股份是國內領先的鋰電池檢測係統供應商。公司高度融合鋰電池檢測、電力電子、自動化等行業技術,以高精度的鋰電池檢測係統為基礎,輔以公司自主開發的MES係統,將鋰電池組組裝制造過程的電芯充放電、電芯分選、電池模組焊接、BMS檢測、電池模組檢測、電池組成品下線檢測等工序設備,整合成鋰電池組自動化組裝生產線。公司產品廣泛應用于3C產品及電動工具、電動自行車、新能源汽車等領域。

公司于2011年被認定為高新技術企業,2014年通過高新技術企業復審。2011 年以來,公司抓住全球新能源汽車需求增 長的良好機遇,開發出與新能源汽車動力鋰電池檢測相關的多項核心技術。

公司主要客戶包括時代新能源(CATL)、欣旺達、華通、微宏動力、新能德(NVT)、沃特瑪、索爾新能源、飛毛腿(SCUD)、捷 新動力(ATBS)、比亞迪(BYD)、青島國軒、孚能、猛獅等企業,上述企業生產的鋰電池係列產品廣泛應用于國內外知名企業生產的相關產品。

2013年至2016年,星雲股份實現營業收入分別為5,970.20萬元、7,968.84萬元、14,121.19萬元、22,661.29萬元,歸屬于母公司所有者的凈利潤分別為2,123.54萬元、1,867.14萬元、2,976.44萬元、5,077.26萬元。

星雲股份預計2017年1-6月可實現營業收入區間為8,149.94萬元至10,594.92萬元之間,較2016年同期增長幅度為0% -30%之間;預計2017年1-6月歸屬于母公司所有者的凈利潤為1,348.27萬元至1,752.75萬元之間,較2016年同期增長幅度為0% -30%之間。

公司的控股股東與實際控制人為李有財、江美珠、湯平和劉作斌。發行前,李有財、江美珠、湯平和劉作斌分別直接持有公司21.82%、19.40%、16.55%和 16.55%的股份,合計持有公司74.32%的股份。李有財現任公司董事長兼總經理、江美珠現任公司董事、湯平現任公司董事兼副總經理、劉作斌現任公司董事兼副總經理。

李有財,男,1977年出生,中國國籍,無境外永久居留權,大學本科學歷,機械電子工程專業。2000年至2004年為福州福大自動化科技有限公司職員,2005年至2012年任星雲有限監事,2012年至2014年任星雲有限董事長兼總經理。現任公司董事長兼總經理,星雲自動化執行董事,星哲精密董事,武漢星雲執行董事。李有財作為公司的創始人和核心人員,主持並參與公司多項專利的研發,是公司5項發明專利、10項實用新型專利的發明人之一和 5項外觀設計專利的設計人之一。

江美珠,女,1964年出生,中國國籍,無境外永久居留權,中專學歷,助產士專業。1991年至2010年任福建星海通信科技有限公司人事管理主辦,2012年至2014年任星雲有限董事、行政主管。現任公司董事。江美珠係公司創始人之一肖志雲之配偶。

湯平,男,1969年出生,中國國籍,無境外永久居留權,大學本科學歷, 電子工程專業。1990年至2002年任福建無線電廠工程師,2002年至2004年任飛毛腿(福建)電子有限公司工程師,2005年至2012年任星雲有限區域總監,2012年至2014年任星雲有限董事。現任公司董事兼副總經理,星哲精密董事,武漢星雲監事。湯平作為公司的創始人和核心人員,主要負責公司的研發、生產和品質的管理工作,組織和實施公司標準化及ISO質量體係建設管理。

劉作斌,男,1983年出生,中國國籍,無境外永久居留權,大專學歷,機電一體化工程專業。2002年至2004為福州福大自動化科技有限公司銷售職員,2005年至2012年任星雲有限區域總監,2012年至2014年任星雲有限董事。現任公司董事兼副總經理,公司昆山分公司、深圳分公司負責人,星雲自動化總經理,星哲精密監事,星歷新能源執行董事和總經理,福州市馬尾區政協委員。 劉作斌作為公司的創始人和核心人員,主要負責公司市場、銷售、產品、客戶服 務等營銷戰略規劃和年度營銷目標的制定並組織實施。

星雲股份本次在深交所創業板挂牌上市,發行股票數量為1,700萬股,募集資金凈額為23,458.56萬元,分別用于“新能源汽車動力鋰電池檢測係統產業化項目”、“中小型鋰電池檢測係統產業化項目”、“研發中心項目”和“補充流動資金”。

募集資金用途(來源:招股書)

發審委問詢經營活動現金流量凈額低于凈利潤

2017年3月20日,證監會公布了星雲股份首次公開發行股票申請文件反饋意見,部分問詢如下:

為解決公司所需的營運資金,公司與李有財等三位實際控制人發生過資金拆借行為。請發行人說明直接或間接地向外部非金融機構的借款,是否構成重大違法違規行為及本次發行上市的法律障礙。請保薦機構、發行人律師核查並發表明確意見。

招股說明書披露,報告期內發行人與關聯方星哲精密、天津力神存在經常性關聯交易,與李有財等關聯方之間存在資金拆借的情況。請發行人:(1)以列表的形式披露報告期關聯交易的情況;(2)補充說明與星哲精密之間關聯交易的必要性和公允性;(3)補充說明與天津力神之間關聯交易的必要性和公允性;(4)補充說明與關聯方之間資金拆借的必要性和公允性。

招股說明書披露,報告期內發行人綜合毛利率分別為66.72%、59.17%、51.93%、43.73%,呈快速下降的趨勢。請發行人:(1)結合實際經營情況說明各類細分產品單價及成本變動幅度較大的原因,並補充分析各類產品毛利率波動較大的原因;(2)說明主營業務毛利率波動的原因;(3)結合同行業可比公司(說明可比性),對毛利率波動進行對比分析;(4)結合發行人實際經營情況以及行業發展,補充說明發行人未來持續經營能力以及成長性。請保薦機構、申報會計師對上述問題進行核查並發表意見。

請發行人:(1)補充說明報告期內經營活動產生的現金流量凈額波動原因,以及與凈利潤之間差異較大的原因;(2)逐項說明申報期內“現金流量表-收到的其他與經營活動的現金和“現金流量表-支付的其他與經營活動有關的現金”的有關情況,請保薦機構、申報會計師對上述問題進行核查並發表意見。

2017年3月28日,創業板發審委2017年第24次會議召開,根據審核結果公告,發審委對星雲股份提出如下問詢:

根據申報材料,發行人是鋰電池檢測係統供應商,生產的產品主要是非標產品,發行人採用以銷定產的柔性生產模式。(1)請發行人代表說明報告期各期末沒有對應訂單的產成品形成的過程及其後續處理;(2)報告期內經營活動現金流量凈額大幅低于凈利潤,請發行人代表說明這種情形對發行人持續經營的影響。請保薦代表人對上述問題發表核查意見。

恆投證券:上市初期壓力位60元-70元

華泰證券在研報中指出,2015年公司綜合毛利率較2014年下降6.68個百分點,毛利率較高的鋰電池保護板檢測係統和鋰電池成品檢測係統的收入佔比下降和鋰電池組自動化組裝設備毛利率下降是綜合毛利率下降幅度較大的主要因素;2016年公司綜合毛利率較2015年下降2.87個百分點,鋰電池組充放電檢測係統的毛利率下降和收入佔比下降、鋰電池組工況模擬檢測係統的毛利率下降是綜合毛利率下降的主要因素。

參考Wind一致預測,可比上市公司2017年對應PE處于26~44倍區間;2017年儀器儀表行業的上市公司PE處于24~140倍區間,中位值為55倍,平均值為59倍。

恆投證券分析認為,星雲股份存在市場需求波動風險和市場競爭加劇的風險。公司產品廣泛應用于以手機、筆記本電腦為代表的3C產品及電動工具、電動自行車、新能源汽車等領域,因此公司產品的市場規模與市場行情受下遊終端產品市場的影響較大。若國內外宏觀經濟景氣度下行,或者有替代公司現有產品的新技術、新產品的出現,將可能對本公司的生產經營產生不利影響。

隨著鋰電池需求量的快速增長,及鋰電池在新能源汽車和儲能領域的應用佔比迅速提高,鋰電池制造、組裝、應用企業對鋰電池的安全性、可靠性愈發重視,鋰電池檢測係統領域呈現出較大的發展空間。然而,較高的毛利率水平以及較為廣闊的市場發展前景必然會吸引更多的企業進入鋰電池檢測係統領域,隨著行業競爭不斷加劇,公司的銷售收入和盈利能力可能面臨下降的風險。

星雲股份所在行業為儀器儀表制造業,截止2017年4月10日,中證指數發布的最近一個月平均靜態市盈率為63.91倍。預計公司2017、2018年每股收益分別為0.82元、0.95元,結合目前市場狀況,預計上市初期壓力位60元-70元。

應收賬款、存貨猛增 資產周轉能力遠低同行

2013年至2016年,星雲股份應收賬款余額分別為2,486.76萬元、4,560.98萬元、5,832.22萬元、10,432.78萬元,應收賬款余額佔營業收入的比例分別為41.65%、57.24%、41.30%、46.04%。應收賬款凈額分別為2,308.82萬元、4,196.30萬元、5,281.28萬元、9,585.78萬元,應收賬款凈值佔流動資產的比例32.99%、38.79%、27.72%、33.50%。

應收賬款情況(來源:招股書)

招股書提醒,報告期內,受新能源汽車行業快速擴張、下遊部分客戶轉型導致資金鏈緊張 等因素的影響,公司應收賬款回款速度未達預期。若未來下遊客戶資金緊張局面延續,或者公司未能有效加強對應收賬款的管理,公司可能將面臨應收賬款難以收回而發生壞賬損失的風險。

報告期各期末,公司的應收票據為184.92萬元、301.06萬元、2,051.42萬元和2,438.95萬元,佔流動資產的比例為2.78%、10.77%和8.52%,為收到的客戶用于結算貨款的承兌匯票。

招股書顯示,公司認為,賒銷政策符合行業慣例。下遊客戶鋰電池制造組裝企業及鋰電池應用產品生產企業由于原材料採購、設備購置和廠房建設等資金需求較大,為保持資金周轉靈活通常要求其上遊供應商採用賒銷模式,以減輕自身資金壓力,而相關供應商也會通過賒銷政策吸引客戶、維護客戶關係,從而擴大銷售。

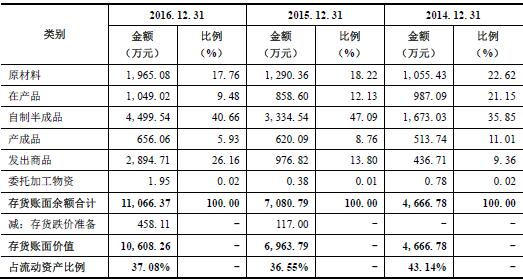

2013年至2016年,公司存貨賬面價值分別為2,243.82萬元、4,666.78萬元、6,963.79萬元和10,608.26萬元,佔期末流動資產的比例分別為32.06%、43.14%、36.55%和37.08%。

存貨情況(來源:招股書)

招股書提醒,由于鋰電池檢測係統的定制化特點,公司產品類型較多,所需原材料種類、規格眾多,為了保證生產需求,公司需要對主要原材料及半成品進行備貨處理,加大了公司的庫存。此外,公司部分產品需在安裝調試後,並在得到客戶驗收確認後才能確認銷售收入。報告期內,隨著銷售規模的增長,期末結存的發出商品也逐年增加。

星雲股份應收賬款周轉率、存貨周轉率均低于平均值。報告期內,星雲股份應收賬款周轉率分別為3.25次、2.26次、2.72次、2.79次,存貨周轉率分別為1.04次、0.92次、1.13次、1.25次。與相近行業可比上市公司相比,2014年至2016年應收賬款周轉率平均值分別為17.74次、15.67次、17.96次,存貨周轉率平均值分別為1.88次、1.75次、1.43次。

與相近行業可比上市公司資產周轉率比較(來源:招股書)

報告期內,公司經營活動產生的現金流量凈額合計為4,511.12萬元,公司同期凈利潤合計為9,872.05萬元。報告期內,公司存在經營活動產生的現金流量凈額低于同期凈利潤的情況。

若未來新能源汽車行業大幅擴張、下遊客戶加大資金投入,客戶回款速度進 一步放緩,或者上遊供應商信用政策收緊,都將會進一步降低公司經營活動產生的現金流量凈額。

經營活動產生的現金流量凈額和凈利潤比較情況(來源:招股書)

此外,2013年至2016年,星雲股份負債合計1,610.26萬元、5,428.84萬元、9,082.06萬元、16,778.43萬元。本次募投資金中有4000萬元將用于“補充流動資金”。

綜合毛利率逐年下滑

2013年至2016年,公司綜合毛利率分別為66.72%、59.64%、52.96%和50.09%。

2015年度公司綜合毛利率較2014年下降6.68個百分點,毛利率較高的鋰電池保護板檢測係統和鋰電池成品檢測係統的收入佔比下降和鋰電池組自動化組裝設備毛利率下降是綜合毛利率下降幅度較大的主要因素。

2016年度公司綜合毛利率較2015年下降2.87個百分點,鋰電池組充放電檢測係統的毛利率下降和收入佔比下降、鋰電池組工況模擬檢測係統的毛利率下降是綜合毛利率下降的主要因素。

綜上,除收入結構對綜合毛利率影響外,報告期內鋰電池組充放電檢測係統、鋰電池組自動化組裝設備、鋰電池組工況模擬檢測係統的毛利率變動是綜合毛利率變動主要因素。

未來,公司可能由于市場環境變化、主要產品銷售價格下降、原輔材料價格上升、用工成本上升、較高毛利業務的收入金額或佔比下降等不利因素而導致主營業務毛利率水平下降,從而可能對公司盈利能力產生不利影響。

與相近行業可比上市公司綜合毛利率比較,2014年至2016年1-6月,行業毛利率平均值分別為52.18%、50.19%、50.96%。

公司表示,2016年1-6月公司綜合毛利率低于可比上市公司主要原因為,2016年上半年新增品牌客戶的銷售金額較大,其毛利率相對較低。其次,投入生產銷售的新產品增加,部分新產品生產時間較長,分攤的間接費用較大導致單位成本較高。

與相近行業可比上市公司綜合毛利率比較(來源:招股書)

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391