8月數據顯示,我國外匯儲備已經連續兩個月下降。部分市場人士表示,季節性因素對8月外匯儲備變化造成了影響,溫和下降符合預期,波動仍處于可控范圍。隨著中國經濟增長再平衡進程的鞏固,外匯儲備在今年或延續小幅變化態勢,資本流出壓力或將緩解。同時,無論美聯儲何時加息,市場已經有了充分預期,影響將會相對緩和——

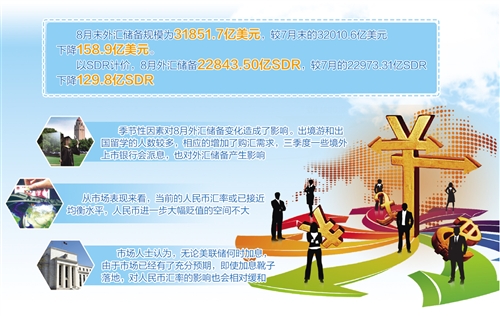

中國人民銀行9月7日公布的數據顯示,8月末外匯儲備規模為31851.7億美元,較7月末的32010.6億美元下降158.9億美元。以SDR計價,8月外匯儲備22843.50億SDR。業內人士表示,外匯儲備下一階段可能仍將延續小幅變化態勢,與外匯儲備相關的人民幣匯率也將保持基本穩定。

外儲或將延續小幅變化

8月數據顯示,外匯儲備已經連續兩個月下降,而且降至今年較低的水平,不過仍處于合理波動范圍,市場對外儲大幅流失的擔憂開始降低。

市場人士認為,季節性因素對8月份外匯儲備變化造成了影響。8月份出境遊和出國留學的人數較多,相應地增加了購匯需求,三季度一些境外上市銀行會派息,也會對外匯儲備產生影響。但總體來看,8月份的降幅依然較小,環比降幅僅有0.5%,外匯儲備在近幾個月的波動仍處于可控范圍。

國金證券分析師徐陽認為,隨著人民幣匯率雙向波動常態化,以及外匯儲備變動幅度持續減少,市場對外儲大幅流失的擔憂開始降低。一方面,央行不再動用外儲對匯率進行幹預,降低了外儲的損耗。另一方面,資本流出壓力也在降低,對匯率的幹預必要性下降。

其次,人民幣匯率或接近均衡水平。日前,多位人民銀行官員公開表示,人民幣進一步大幅貶值的空間不大,人民幣匯率已接近均衡水平。人民幣指數(CFETS)自年初已貶值6%,雖然很難估測準確的均衡水平位置,但從市場表現來看,當前的人民幣匯率或已接近均衡水平。

匯豐外匯分析師王菊認為,8月中國外匯儲備溫和下降符合預期,顯示近期跨境資金流動已更趨平衡。8月份估值效應對外儲數字基本無影響。9月份外儲變動仍取決于美元表現,若美元指數收低會給外儲估值帶來正面提振作用。

徐陽認為,一方面,隨著中國經濟增長再平衡進程的鞏固,中國經濟增長表現出穩定態勢,市場對中國經濟硬著陸的擔憂下降。另一方面,全球經濟復蘇乏力,外部需求不穩定,政治經濟不確定性升溫,令資本大幅流入中國的概率也在下降。因此,外儲在今年後續時間或延續小幅變化態勢。

資本流出壓力或將緩解

外匯儲備變化一向被認為與跨境資本流動與匯率走勢相關。在外匯儲備連續兩個月下降之後,人民幣匯率未來的走勢引人關注。

“8.11匯改”以來,人民幣彈性逐步增強,雙向波動幅度明顯增大,同時,跨境資本流動面臨流出壓力。業內人士認為,從將來一段時間來看,跨境資本流動形勢有望改善,人民幣匯率也有望保持穩定。

“中國金融四十人論壇”高級研究員管濤認為,最近一個時期,跨境資本流出狀況出現好轉跡象,這可能緩解我國資本凈流出的壓力。首先是企業對外債務償還可能已經觸底;其次是境外減持人民幣金融資產的趨勢正在改善;再次是境內機構和個人增持外匯存款的衝動有所減弱。如果這三個方面跨境資本流動形勢的改善持續下去,那麼境內外匯供求就將取得一種階段性的新平衡,保持人民幣匯率穩定和外匯儲備規模就不是不可能完成的任務。

莫尼塔宏觀研究主管鐘正生分析,當前人民幣匯率所承受的“國內企業償還美元貸款”和“境外機構做空人民幣”等壓力,均已不及去年末和今年初。隨著6月以來美元Libor利率快速飆升至7年來新高,市場對國內企業加速償還美元外債的擔憂又有升溫。但從企業外債數據來看,目前企業償債節奏有所放慢,企業去美元杠桿的壓力已大為緩解。

全球避險情緒變化也會影響跨境資本流動和匯率波動。光大證券分析師張旭認為,近期避險情緒有所緩和。英國“脫歐”公投之後,因對英國和歐元區的前途表示擔憂,全球熱錢不斷流入美國和日本尋求庇護,使得英鎊急劇貶值,歐元也受到嚴重衝擊。而對中國而言,由于熱錢推高美元、日元匯率,人民幣也變相對其小幅貶值。但近一段時間以來,人民幣兌美元、日元、歐元、英鎊匯率均進入小幅震蕩期。因此未來兩季度,由于避險情緒造成的人民幣匯率貶值可能性非常小。

美聯儲加息影響相對有限

人民銀行副行長易綱此前表示,今年春節以來,逐步形成了收盤匯率加上一攬子貨幣的匯率變化的人民幣匯率中間價形成機制,這個機制的好處是凸顯了規則性,增強了透明度,使得市場有一個穩定的預期。

根據新的人民幣中間價形成機制,下一階段人民幣匯率的走勢仍與美元指數的走勢有較大關聯,美聯儲加息時點和市場對美元走強的預期等因素都將對人民幣匯率產生影響。

由于近期發布的美國非農就業數據不及市場預期,美聯儲在9月加息的可能性並不大,從而減輕了人民幣匯率承受的外部壓力。國泰君安證券分析師徐寒飛認為,此前市場對美聯儲加息預期曾再度升溫,但由于美國8月非農就業數據再度出現回落,僅增長15.1萬,低于預期和前值,加息預期暫時難以發酵。而美聯儲加息預期暫時止步,有利于緩解人民幣匯率的外部壓力。從全球看,英國央行引領“寬松潮”再度啟航,高債務背景下,發達經濟體很難短時間“戒斷”對貨幣寬松的依賴。

市場人士認為,無論美聯儲何時加息,由于市場已經有了充分預期,即使加息靴子落地,對人民幣匯率的影響也會相對緩和。而且,從中長期看,美元指數難有較大漲幅。

鐘正生認為,在美聯儲加息靴子漸行漸近之際,下半年美元還將階段性走強,人民幣匯率也將不斷受到波及,但對此不必過度擔憂。如果美聯儲在9月意外加息,將帶動美元進一步走強;如果9月不加息,美聯儲12月加息也將是個大概率事件。但從中長期來看,美國經濟能否持續強勁,尚存較大的不確定性,畢竟美國勞動生產率增長低迷,全球有效需求不足的狀況並未明顯改觀。

張旭認為,即使美聯儲加息預期增強,影響也會相對緩和。從2014年退出量化寬松起,美聯儲似乎只要釋放一點加息信號,全球金融市場尤其是外匯市場就會波瀾不斷。近日,雖然多位美聯儲官員們頻繁釋放鷹派的加息信號,市場投資者卻保持冷靜。市場對于年內美聯儲加息已有較為充分的預期,與上次加息相比,市場反應會相對緩和。

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391