編者按

【2017年2月17日,《關于引導規范上市公司融資行為的監管要求》(以下簡稱再融資新規)出爐。此番對再融資的規范,主要針對四點:一是上市公司申請非公開發行股票的,擬發行的股份數量不得超過本次發行前總股本的20%;二是上市公司申請增發、配股、非公開發行股票的,本次發行董事會決議日距離前次募集資金到位日原則上不得少于18個月。前次募集資金包括首發、增發、配股、非公開發行股票。但對于發行可轉債、優先股和創業板小額快速融資的,不受此期限限制;三是上市公司申請再融資時,除金融類企業外,原則上最近一期末不得存在持有金額較大、期限較長的交易性金融資產和可供出售的金融資產、借予他人款項、委托理財等財務性投資的情形;四是修改定價機制為市價發行,取消董事會決議公告日、股東大會決議公告日作為上市公司非公開發行股票定價基準日的規定,“明確定價基準日只能為本次非公開發行股票發行期的首日”。】

每經記者 王硯丹 每經編輯 張海妮

2017年2月17日,證監會發布《關于引導規范上市公司融資行為的監管要求》,意味著一再吹風的再融資監管靴子落地。隨後,關于本次再融資新規的討論刷爆了市場人士的微博、論壇和朋友圈。

具體而言,證監會發布再融資新規的目的,是為了規范和引導上市公司的例行融資,合理確定融資規模,提高募集資金使用效率,防止將募集資金變相用于財務投資。

資本貨物行業去年定增募資最多

上市公司再融資制度自2006年實施以來,已成為部分上市公司和投資者的套利手段之一。

根據Wind資訊統計數據顯示,2015年,共有857家公司完成了增發融資,募集資金合計1.37萬億元;2016年雖然增發家數下降至793家,但是增發募集資金高達1.8萬億元,較2015年大幅增長31.39%。

按照Wind行業分類來看,2016年定增最積極的行業為資本貨物行業,當年共完成定增2374.48億元。而這一行業的首發金額僅為243.67億元。

排名第二的行業是材料II類。這一行業在2016年共計完成2314.92億元定向增發,較其首發金額129.47億元多了16.88倍。

排名第三的則是房地產行業。2016年共計完成定增1641.19億元。

許多上市公司進行定增,有的是為了資產重組,有的是購買資產,亦有引進戰略投資者等目的,也有部分公司直截了當就是為了還債或補充流動資金。

如康美藥業(600518,收盤價17.39元)去年6月向康美實業、華安資管、長城國瑞、天堂硅谷和廣發資管進行定增,最終實際發行價為15.28元/股。康美藥業的定增目的為:在扣除發行費用後,51億元用于補充流動資金,30億元用于償還銀行貸款。

出現同樣情況的還有錦江股份(600754,收盤價30.20元)。2016年8月,錦江股份向錦江國際、長城資管等進行定向增發,最終實際募集資金45.18億元,全部用于“歸還公司借款,提高資產質量、改善財務狀況”。

Wind資訊統計數據顯示,2016年上市公司定增項目中,目的中有“補充流動資金”的共有58家,實際募集資金總額為832.18億元,平均每家募集資金14.35億元。

18個月融資間隔影響大

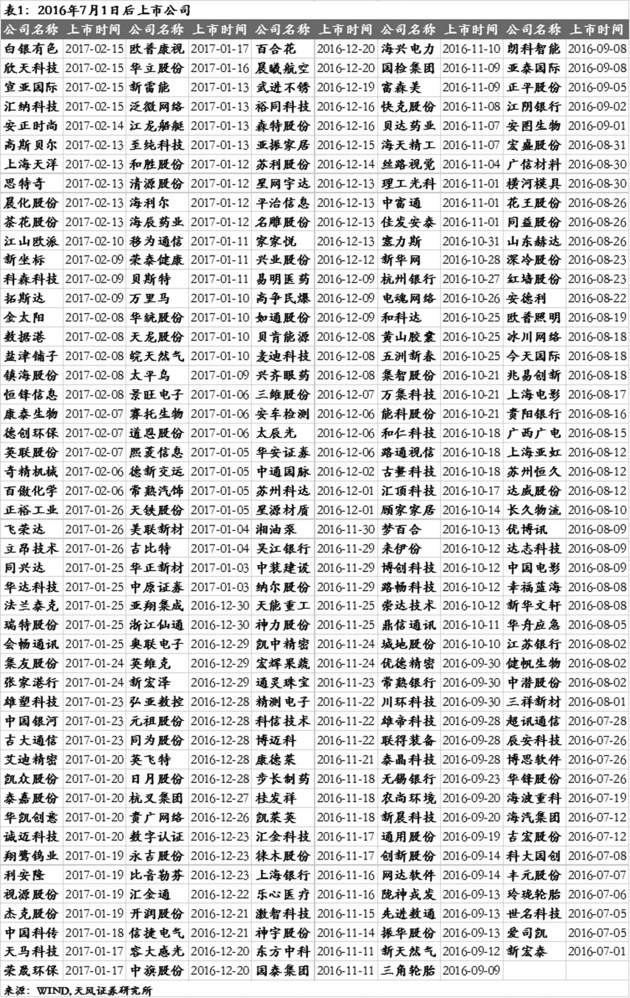

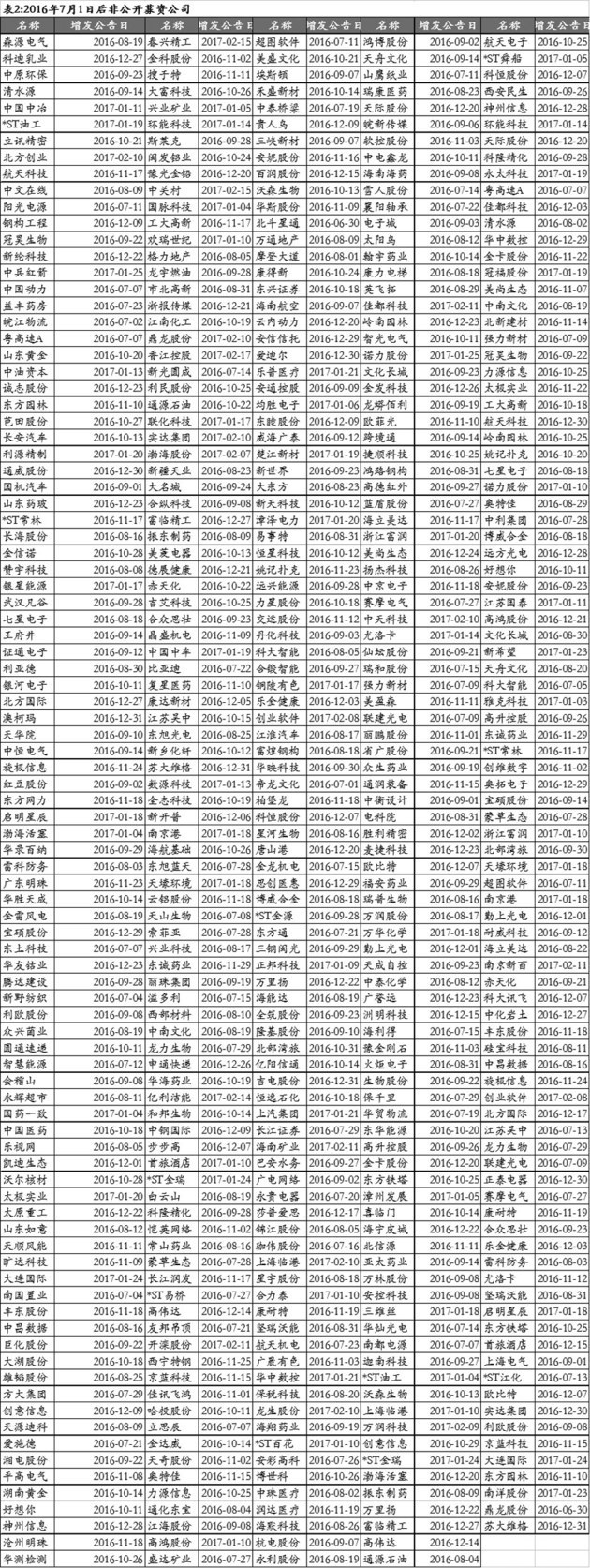

而按照再融資新規,許多正在進行再融資工作的上市公司,以及次新股,想要像之前那樣以定增方式進行頻繁再融資,恐怕將受到很大限制。按照天風證券的統計數據顯示,今年年底前有超過700家上市公司不能通過定增融資。

以“上市公司申請非公開發行股票的,擬發行的股份數量不得超過本次發行前總股本的20%”標準衡量,根據國泰君安分析師孫金鉅/任浪統計,按照“證監會已受理”新老劃斷,對存量已發預案影響不大,但151家未獲證監會受理的公司中,有49家(佔比32.5%)融資新發股份超過了發行前總股本的20%,融資規模為1336億元(佔比43.3%)。

而18個月的定增融資時間限制對于上市公司再融資影響更大。

根據天風證券研究所統計,2016年7月1日~2017年2月19日,IPO公司家數為244家,有過非公開募資的公司有463家,它們無法在2017年12月31日前開展非公開再融資(篩選時點為定增發行日或首次上市交易日)。

同時,天風證券研究所還篩選出已過會但未拿到批文的公司,共143家。這些公司當前定增已過會不受新政影響,但尚未拿到批文,募集資金尚未到位,其募資到位後18個月內無法進行非公開募資。

制度套利時代終結

而定增按市價發行,亦對市場有著深遠影響。

華泰證券研究所策略首席分析師戴康指出,再融資新規中,定價方式的調整對市場影響很大,新規明確定價基準日為非公開發行股票發行期的首日,是定增價格市場化的重要一步,給定增三年期制度套利的時代劃上休止符。“新規鼓勵內生性增長優質公司,限制制度套利型外延擴張,改善A股供求關係。相對應地,對大盤股影響不大,外延成長型小盤股會受到負面情緒影響,結構上對績優股有利,對資本密集型或資本‘饑渴型’的公司影響較大,‘定增-高送轉-減持’的鏈條會受影響,次新股的融資預期被削弱,影響較大。”

華泰證券研究所非銀行金融行業分析師沈娟也指出,修訂後未來三年期定增的發行價格將更貼近市場價格,盈利空間將被壓縮,預計未來三年期定增規模將出現較大縮水,同時對投資人項目篩選能力提出更高要求。再融資新規將減少套利行為,引導定價市場化,將引導市場更加看重個股成長性α和市場整體β研究,推動再融資市場回歸價值走向理性。對二級市場而言,依賴高折價率來獲取定增市場套利的機會將減少,定增市場的投資將更加關注公司的成長性和長期投資價值。有助于引導二級市場回歸理性,回歸價值,有助于套利資金回流價值藍籌投資。

根據Wind資訊統計,2016年1月1日~2017年2月19日,有235家上市公司定向增發價格折價率超過30%。

其中,龍生股份(002625,收盤價36.11元)發行折價率最高,達到80.56%。這是因為,龍生股份2015年3月26日公布預案,其定價基準日為2015年4月1日,增發價格僅為每股7.13元。直到2017年1月26日,龍生股份才實施定增,當天龍生股份報收于37元,較其每股7.13元的增發價高出418.93%。

部分2017年年內無定增融資可能的公司(如圖:)

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391