石化行業終于結束了連續20個月的負增長態勢,煉油業、化學工業效益持續增長,產業提質轉型步伐加快。不過,雖然業績開始逐步好轉,但行業內部發展分化顯著,利潤差距較大,接近下遊終端市場的行業明顯好于上遊細分行業。此外,行業的結構性產能過剩也面臨著“低端擁擠、高端短缺”等一係列難題——

2016年,石化行業大力推進產業結構調整、創新驅動和化解產能過剩,行業經濟運行穩中有進,實現了“十三五”良好開局。2017年,在復雜多變的內外部環境作用下,石化行業經濟運行將面臨更多挑戰,有望保持難中趨穩、穩中求進態勢。在此過程中,需注意傳統產業去產能的連貫性、持久性,以及高端新材料領域的布局合理性,避免新舊問題疊加成為影響行業長遠健康發展的攔路虎。

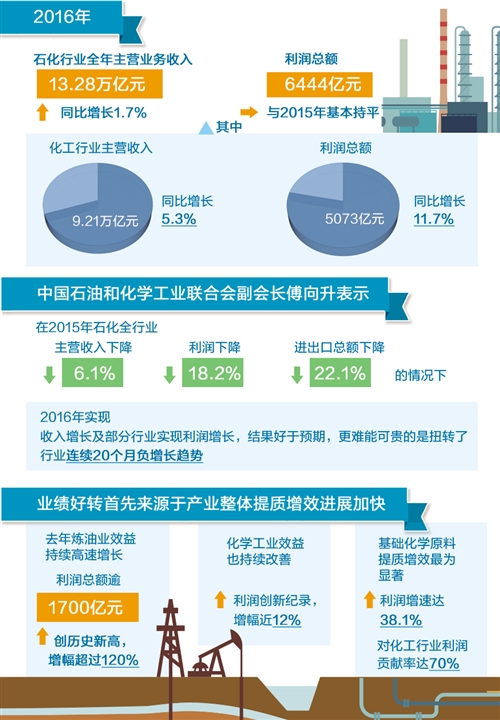

主要指標好于預期

來自中國石油和化學工業聯合會的信息顯示,2016年,石化行業全年主營業務收入13.28萬億元,同比增長1.7%,利潤總額6444億元,與2015年基本持平;其中化工行業主營收入9.21萬億元、同比增長5.3%,利潤總額5073億元、同比增長11.7%。中國石油和化學工業聯合會副會長傅向升表示,在2015年石化全行業主營收入下降6.1%、利潤下降18.2%、進出口總額下降22.1%的情況下,2016年實現收入增長及部分行業實現利潤增長,結果好于預期。更難能可貴的是,扭轉了行業連續20個月負增長趨勢。

業績好轉首先來源于產業整體提質增效。具體來說,2016年煉油業產品結構調整繼續加快,國V汽柴油升級改造全面完成。由于成本下降及優質優價的原因,去年煉油業效益持續高速增長,利潤總額逾1700億元,創歷史新高,增幅超過120%。同時,化學工業效益也持續改善,利潤創新紀錄,增幅近12%。“特別是基礎化學原料提質增效最為顯著,利潤增速達38.1%,對化工行業利潤貢獻率達70%;合成材料利潤也呈現高速增長勢頭,增幅達41.8%,位居化工各行業之首,貢獻率超過38%。”中國石油和化學工業聯合會信息與市場部副主任祝昉說。

有分析認為,全行業實現2016年的“尾部反轉”也得益于行業價格總水平回暖。數據顯示,2016年石化業價格總水平連續第5年下降,但石油和主要化學品市場呈現觸底回升走勢,價格降幅不斷收窄,特別是進入去年三季度後,回升明顯加快。價格指數顯示,石油和天然氣開採業全年價格總水平下降16.4%,同比收窄約21個百分點,比上半年收窄12.8個百分點。化學原料和化學品制造業下降2.8%,為5年來最低降幅,同比收窄3.9個百分點,比上半年收窄2.8個百分點。

行業運行分化明顯

2016年石化業經濟運行的一個明顯特徵是行業經濟增長分化顯著。業內專家分析認為,分化是產業結構和產品結構調整的必然結果,且很可能成為長期現象。

從主要產品產量看,原油產量降幅達6.9%,為2010年以來首次下降。汽油、煤油產量增幅分別為6.4%和8.9%,柴油則下降1.3%。主要化學品中,無機化學原料產量增幅僅為2.2%,但有機化學原料和合成材料增幅分別為5.7%和8.0%。

利潤差距大,是行業分化的另一個重要表現。舉例說,一些細分行業中企業的民營化程度較高,市場競爭充分有效,經營模式多樣化,既保證了較為平衡的供需關係,也確保了產品價格穩定。再比如,精細化工及化工新材料領域企業利潤率較高,這大多得益于企業對目標市場把握明確、產品更有針對性;產品結構單一、產品類型和質量缺乏競爭力的“大路貨”則面臨產能過剩問題,相關企業發展狀況也不樂觀。

從石化行業整體運行情況來看,處于或接近上遊的行業經濟運行情況較差,越接近終端市場的行業運行情況越好。“行業的分化調整不僅體現在主營收入、利潤及細分行業增加值上,企業、產品結構以及區域的分化也越來越明顯。”祝昉說。

需防新舊問題疊加

來自石化聯合會的信息顯示,無機酸鹼、化肥、輪胎等大宗基礎化學品過剩,化工新材料、電子化學品等高端產品嚴重缺乏。2016年,石化業貿易逆差達1360.8億美元,逆差最大的合成樹脂達326.8億美元、有機化學品達105.9億美元、合成纖維單體達54.1億美元、專用化學品達24.1億美元;一些高端化工產品自給率不足40%,還有一些產品的對外依存度甚至超過50%,這些化工產品在建築、汽車、電子信息、航空航天等領域的巨大需求尚待滿足。

傅向升將石化行業產能結構性過剩形容為“低端擁擠、高端短缺”,“石化行業產能結構性過剩矛盾依然嚴重。尤其是在市場向好的時候,去產能面臨的挑戰更加艱巨,必須有決心、有恆心、持續發力”。

祝昉表示,在一些產能嚴重過剩行業,落後產能和“僵屍企業”仍未完全退出,在價格低位和環保核查嚴格環境下,有些只是暫時性的歇產或減產,一旦價格回升或環保核查放松,有可能死灰復燃。“另外,一些產能利用率較低的行業比如煉油業目前投資衝動仍很大,一些價格好轉效益改善的行業如氯鹼等投資衝動又開始顯露苗頭,值得關注。”

在被寄予厚望的化工新材料領域,以高技術含量、高附加值、高對外依存度為特點,國內產品自給率低、市場需求缺口大。瞄準高端做“加法”是行業共識,但需要科學的規劃和布局作保障。“化工新材料領域已經或將會出現的產能過剩要引起注意。”傅向升表示,比如上遊的有機硅單體呈現過剩趨勢,但下遊加工產品如高端密封材料、高端洗滌用品又相對短缺;碳纖維等裝置建成和上馬的不少,但產能並未有效發揮,這些領域的過剩苗頭值得深入研究和及早防范。(經濟日報記者 暴媛媛)

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391