2016-01-26 09:58:00 來源:i黑馬

i黑馬 王亞奇 1月25日報道

南起東長安街,北至中國美術館,全長約1600米的王府井大街曾經是北京最有名的商業街,承載著老北京幾代人記憶的“新中國第一店”北京市百貨大樓就坐落在這裡。幾年前,全國各地來北京的人都會來這個著名的商業品牌裏買東西,但隨著近年來電子商務的衝擊和零售行業自身的蕭條,北京市百貨大樓早已成為了一個博物館一樣的存在。

比北京市百貨大樓“名存實亡”的窘境更甚,一波“關店潮”從去年開始已經席捲了整個連鎖零售、商超行業。由於嚴重虧損,萬達百貨于去年中旬宣佈將關掉全國約90家百貨門店中的46家;有著外資第一店美譽的百盛商業集團在接連關店風波後於去年初關閉了僅剩的天津門店;沉迷于價格戰的北京華堂在北京一年連關4家門店;美國最大消費電子零售商百思買也在關店後徹底退出中國零售市場……曾經的輝煌和如今的關店尷尬形成鮮明對比外,更讓這些零售巨頭們難以接受的是,這一切最大助推者很可能就是他們自己。

“外界的衝擊是很小的一部分,最核心的原因確實是我們自己做的不夠好,沒有快速的滿足用戶需求,沒有快節奏的跟上市場的變化,百貨的聯營模式現在也已經過時了。”已經成立14年的某老牌百貨負責人張磊(化名)説這些話的時候顯得有些無奈。

在他看來,百貨要轉型大家都知道,但是要怎麼轉,該往哪轉卻沒有人知道。百貨商場一邊跟商戶簽著1-3年的合約,一邊卻沒有標桿成為他們轉型努力的方向,在視投入産出比為生命線的傳統零售行業,沒有看清楚什麼是對的時候誰都不願意輕易去動,寧願這麼溫水煮青蛙地熬著。

當然,善於玩弄資本市場的零售巨頭們已經在行動了。銷售額的連年下降、成本的不斷上漲,亞馬遜、阿裏猛追等的網際網路衝擊等都在驅使他們走上自我變革的道路,但在重倉年輕人、信仰網際網路思維這樣一個“諂媚”網際網路和90後的時代,零售業究竟能做多大程度的革新,又能有幾成勝算似乎都要打上一個大大的問號。

經濟大潮轉身,零售業“廉頗”老矣?

前幾天,張磊剛剛去了位於瀋陽的分店,與關店相比他更願意説這裡是一次轉型。不過他透露,大波的關店浪潮早在2014年底就開始了,瀋陽確實也有些關店的苗頭。

過去十年,在國家政策扶持下,商業地産歷經野蠻生長。根據此前同策諮詢研究部對35個大中城市商業地産供需情況監測結果來看,過半城市面臨著商業面積飽和或過剩的風險。而前兩年盲目跟著國家大趨勢擴張的零售連鎖正在為他們當年的瘋狂買單。

除此以外,國家宏觀經濟環境的不景氣也讓零售業的關店潮成為必然。在今年1月19日國家統計局公佈的2015年國民經濟運作情況中,最重要的GDP增速僅為6.9%。而社會消費品零售總額增速同樣持續下滑,僅為10.7%,這個數據在2013年和2014年分別為15.5%和12.0%,按照這個趨勢,2016年的增速很可能在10%左右。

商業面積不斷增長,房租成本、人工成本高速上揚,但實際銷售和消費的增長卻不斷下滑,這意味著過去經濟發展過快時零售行業産生的開店行為有多瘋狂,後面就會有多艱難。此前包括萬達、家樂福、華堂、樂天瑪特、沃爾瑪等零售巨頭在內的大規模關店行為就是最好的例證。

“經濟發展放緩外,國內人口結構的變化也是導致很多店舖,尤其是服裝時尚類店面關店的原因之一。”上海萬擎商務諮詢有限公司CEO、電子商務觀察者魯振旺對i黑馬表示。他解釋道,人口結構變化直接導致了90後相對80後下滑了將近30%的人口,這不僅使中國未來的潛在消費增長率有所降低,90後與80後等人群消費觀念的不同,也使達芙妮、李寧、美邦等消費品面臨艱難的調整。

一方面是KA賣場和百貨等銷售的標準化産品物資過剩,另一方面隨著二三線城市小型綜合體的出現和汽車保有量的增加,人們的消費場景和休閒方式發生了很大變化,逛沃爾瑪、萬達百貨不再是一個休閒行為,加上近年來電子商務飛速發展帶來的部分衝擊,零售行業面臨的困境越來越多,但是如何擺脫這些問題卻似乎並沒有人想好。

而在這些宏觀因素之外,為了給這個不怎麼光彩的“潮流”找一個冠冕堂皇的理由,看起來風生水起的阿里巴巴無疑成為眾矢之的。但是,真的是電子商務殺死了零售業嗎?

誰殺死了知更鳥:死於自殺的零售業

在去年阿裏與蘇寧的聯姻中,馬雲陳述了一個“冤屈”的事實:遭遇增長瓶頸的電子商務去年活的也很不爽。

從今年國家統計局公佈的網路銷售數據來看,2015年全國網上零售額佔社會消費品零售總額的比重為10.8%。這一比例與馬雲王健林億元大賭時,馬雲所説的到2020年電商將取代實體零售佔市場的50%還相去甚遠。

杜洋是紹興軟意家居用品有限公司的一名職業經理人,在他看來,電商對傳統零售的衝擊主要在3C産品,其他比如傢具類的大件實體物品、生鮮食品等,電子商務的滲透率還是非常低的。即便是優衣庫類的品牌服裝,其電商也只佔到整體份額的不足5%。

“有些店面本身就該倒了,哪怕沒有電商的衝擊也是要倒的。關鍵還是它們自身選址、招商和經營模式的問題。”杜洋對i黑馬説。

接受採訪前,杜洋剛剛到臺州出差,路過了兩家經常去的紅星美凱龍店。杜洋説,其中一個剛建起來沒有一兩年,現在基本上快倒了,另外一個還可以。而他認為,這是它們開店的地理位置導致的一系列連鎖反應。

此外,杜洋説,實體店的經營策略有時候比選址更為重要。在他的家鄉紹興,有家沃爾瑪前幾年生意非常火爆,去年永輝超市在沃爾瑪對面開店後,沃爾瑪的生意一落千丈。永輝超市把生鮮等吸引人群進去的東西擺在了進門最好的位置,人們進去後感覺這裡的東西也比沃爾瑪便宜,所以原先那家火爆的沃爾瑪現在正在進行關店的倒計時。

杜洋認為,綜合來看,傳統零售行業無論賣的是生活用品、大件傢具,亦或是鞋子包包,活得好與不好,大部分仍然要歸因于企業自身的內功,剩下的很少一部分原因才與電商或者O2O等有一定的關聯。

對此,從事百貨業的張磊並不否認。在他看來,傳統零售百貨確實存在太多的問題。比如百貨的聯營模式就可能要過時了。這種模式造成了商品的性價比不高,一個産品從工廠到零售店經過了很多層差價,跟行業裏一些之前就在做特色自營的百貨相比,聯營的百貨産品並不具備吸引力。但他也坦言,在現在大量關店潮出現的時候,大的百貨店轉做自營已經沒有時間了。

不過,這是不是説聯營這個模式已經完了,其實也很難下定論。比如日本也是聯營+自營的模式,而現在國內王府井百貨等押寶的奧特萊斯,也同樣走的是聯營模式。歸根結底,百貨業的核心問題還是在於自身並沒有為顧客提供高性價比的産品,沒有足夠的特色,自然也就不具備足夠的吸引力。

換言之,當不能將問題完全歸咎於電商時,實體零售業的經營者也就不能靠幻想市場的回暖,或者電商遭遇瓶頸來促使線下零售增長,而應該從自身的經營模式和不斷變化的市場需求上找原因,從而加速轉型以應對新的市場環境和需求。

2016,陣痛延續?

無論如何,租金、人力成本都低,消費者對電商接觸較少時,商超百貨開一家火一家的時代已經結束了。對於國內外的實體零售行業而言,這個2015年過得沉重且漫長。但更讓人恐慌的是,從上述的各個維度來看,實體業的2016年可能同樣伴隨著煎熬與陣痛。

青島可好便利店管理有限公司總經理莊續強對i黑馬表示,2016年實體零售業的關店潮仍然會繼續。

除了線上業務外,傳統百貨、商超也受到了同樣是實體的店舖的挑戰。莊續強的解釋是,消費者産生了新的消費需求,傳統百貨、商超的固有模式一時又難以改變,但小型區域中心類的店舖拓展速度是非常快的,很多購物需求被更靈活的購物方式轉移了;其次,當人們感覺到關店潮的時候,整個城市零售的體量實際仍然是在擴大的,無論從哪個城市來看,競爭對手是在不斷增加而非減少的,這些都決定了傳統零售企業們的銷售額在2016年一定會持續下滑。莊續強更表示,即使某些企業因為促銷等手段短期內拉動了銷售,但與此同時利潤也會相對下滑。

對於傳統零售企業經營者來説,他們過去的日子過得太舒服了,只要出租櫃檯,不需要怎麼動腦子每年就可以有穩定的收益。因此,儘管經濟情況不好,去年收租金收一千萬,今年可能只能收八百萬、七百萬,但慣性思維和行業沒有出現成功轉型模式,讓他們仍然不願改變。

而另一方面,即便他們想轉型,舊有的幾十年的經營模式,決定了他們的基因就在那裏。換言之,即使他們想要做出京東那樣的物流體驗也沒有人敢打保票,因此,傳統零售業經營者到底能有幾成決心擺脫“舒服”日子,與商家一起提高性價比和服務體驗,也決定著他們的未來能走多遠。

轉型的那些選擇:春天可能尚遠

既然傳統零售企業已無需再討論是否要轉型,而是該討論如何轉型,那麼,他們迄今為止各自做了哪些轉變,結局又如何呢?

早在兩三年前,傳統零售行業已經在向更具生存空間的三四線城市下沉。不過目前來看,這一招已經失效。它們在之前下沉也更多地是基於當時消費的不對稱,但隨著三四線城市資訊的日益發達,京東、阿裏等電商的“下鄉”策略開展,以及本土品牌學習能力的增強,知名零售連鎖如果不能根據當地市場做出模式等的調整,加強自身運營能力,反而更容易因為靈活性的缺失而面臨撤場的尷尬。

其次,過去一年中,我們看到不少零售巨頭開始拿起網際網路的武器反攻。一種方式是以王府井百貨(現已更名為王府井集團)為代表,搭建O2O,採取全渠道策略。另一種則是以銀泰阿裏、京東永輝超市等為代表,與電商企業入股合作為主。但在i黑馬對魯振旺、張磊、莊續強、杜洋等數位實體零售行業的從業者及電子商務觀察者的走訪中,發現兩種模式的未來仍不確定,尤其是第二種,所有被採訪者都不約而同地對這一模式表達了觀望的態度。

“大的零售連鎖是玩資本市場的,轉型的動作可以支撐他們的股價,但那麼大的投入,是不是能賺錢大家都能感受的到。如果沒有足夠多的分店來分攤成本,投入鉅資做線上對小的零售連鎖而言是很難的。即便是巨頭在做,我們目前也並沒有看到太實際的效果。”針對前一種模式,張磊坦言。

那麼與電商企業合作又是否行得通呢?在大部分人看來,線上線下零售的合作是必然的,但一定是在現有的入股之外探索別的合作模式。杜洋就表示,無論是阿裏銀泰,還是京東永輝的合作,更多地是電商巨頭自己在設局。在中國,像阿裏、京東這樣的巨無霸只有幾個,但是像銀泰永輝這樣的商超百貨卻數不勝數,這一合作模式自身存在偶然性,且目前來看,阿裏與銀泰的電商化並沒有達成,磨合過程仍然舉步維艱。

此外,永輝、銀泰等大的零售連鎖具備自複製能力,電商巨頭只要鎖定了行業的前兩名,基本上可以覆蓋到全國各地,不需要跟其他企業合作。因此,大部分被採訪者均對i黑馬表示,入股合作不僅不是大部分零售連鎖的突圍之道,反而會讓它們在未來幾年內,面臨和並購産生的巨無霸型企業競爭的危險。一旦到了那個時候,零售連鎖企業除非是在個性化市場和靈活性上做得非常強,才能有生存空間。如果它們還是保持如今的同質化競爭的話,結果可想而知。

目前來看,百貨、商超們探索到的最靠譜的道路,可能就是向購物中心轉型了。但張磊稱這一轉型其實也並不容易。之所以做不到,一是這類地産的物業一般都比較舊,轉型購物中心需要做餐飲娛樂等休閒體驗類項目,但現在很多百貨是沒有這種業態所需的水電燃氣等條件的,整體改造難,投入也巨大。二是很多企業規模不夠大,尤其對於自持物業的百貨而言,租金成本、人力成本、能源成本,三個核心成本都上漲的話,沒有強大的集團背景、自身又不足夠強的情況下,會活得更艱難。

“我們自持物業還是盈利的,但是利潤也逐漸在下滑。所以即便是現在硬體條件不達標,我們也在探索轉型的新思路,嘗試更好地跟線上結合,以及用新的方式去撬動我們的會員資源。”張磊對i黑馬説到。

鐵打的店舖,流水的店。無論這波關店潮是傳統零售業的斷臂自救亦或悲情退場,它們正在告訴後來者,想著圈投資人的錢到處開店,賺經銷商的租金,最後把成本轉嫁給消費者的時代已經遠去了。消費者們正在迎來他們選擇權利的巔峰時刻。傳統零售業要做的,只能是努力讓自己成為一個高性價比和讓消費者願意來玩的地方。

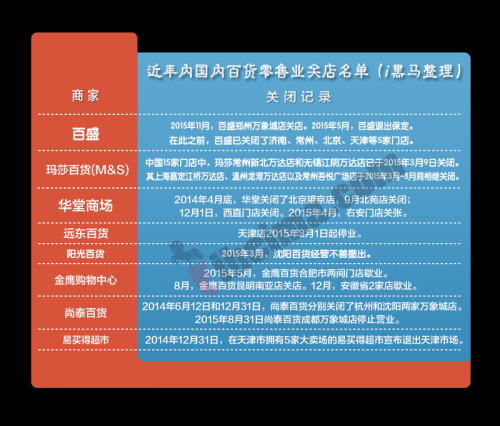

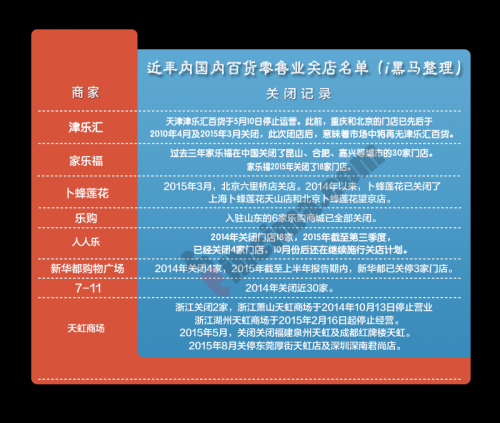

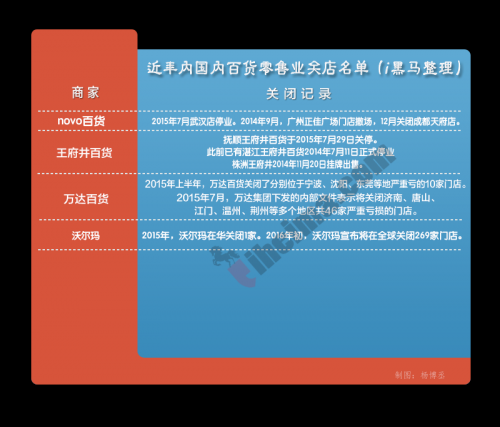

附:近年來國內百貨及商超關店名單

廣佛同城商機勃勃創新創業夢想起航2016-01-26 09:59:00

首屆中國眾創大會在北京京西賓館召開2016-01-26 09:54:00

創新創業孵化器 如何活下來變強大?2016-01-26 09:53:00

科技人才創新創業服務工作交流研討活動在京舉行2016-01-26 09:50:00

成都創業者們的三大標簽:年輕、“三高”、“蓉漂”2016-01-26 09:47:00